Custom services

Custom services Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

El éxito de las organizaciones de software depende, entre otros, del éxito de sus proyectos1 y de su gestión (PMI, 2017). Las tres grandes “fuerzas” a las que se enfrentan las empresas de software son: calidad, tiempo y costo; la interacción entre ellas se reconoce como el efecto del triángulo de restricciones, triangulo mágico o triple restricción y se considera “imposible” entregar o cumplir con las tres en la misma proporción (Lledó, Rivarola, 2007) (Ebert, 2018). La relación entre las restricciones de un proyecto es tal, que si una de ellas cambia, al menos otra se ve afectada (PMI, 2017). El cumplimiento del cronograma, el presupuesto y la calidad constituyen las tres restricciones básicas para lograr el éxito de un proyecto de software. Reportes del año 1998 aseguran que el 46% de los proyectos de software experimentaron desbordamiento en la planificación y el presupuesto (Pressman, 2014). Según (StandishGroup, 2015) entre 2011 y 2015, el 56% de los proyectos (de una base de datos de 25.000 proyectos) sobrepasaron el presupuesto aprobado. Luego, para el 2018 StandishGroup (StandishGroup, 2018) publicó que el 51% de los proyectos fue “problemático” y el 19% se canceló o no se utilizó. Solo el 35% de los proyectos cumplió con el presupuesto. Lo anterior demuestra que la sobre ejecución del presupuesto en proyectos de software es un problema real, asociado al éxito o fracaso de los proyectos, presente a nivel internacional, con más de tres décadas y que no ha experimentado mejoras significativas.

La Gestión de Costos es el área de conocimientos de la gestión de proyectos en la que se describen los procesos para asegurar la ejecución total del proyecto dentro del presupuesto aprobado (PMI, 2017). Sin embargo, no debe interpretarse solo como una búsqueda continua de reducción de recursos financieros; a menudo las organizaciones incurren deliberadamente en costos adicionales para incrementar sus beneficios (Horngren, Datar, Rajan, 2012). Los sistemas de costo se utilizan, entre otras, para diseñar productos/servicios que satisfagan las expectativas del cliente; detectar oportunidades de mejora continua; guiar decisiones de inversión y de oferta de productos y servicios; elegir entre varios proveedores; negociar precios, características, condiciones de entrega y estructurar procesos eficientes y eficaces (Pineda, 2014).

Las normas, modelos y estándares más referenciados para la mejora de procesos de software (Trujillo, 2014), coinciden en las actividades principales para gestionar los costos y reconocen los procesos de estimación, establecimiento del presupuesto y control de los costos como fundamentales para su gestión efectiva y eficiente (Chrissis, Konrad, Shrum, 2011). La estimación del esfuerzo y el costo del software se considera la tarea más compleja de la gestión de costos, debido al alto grado de incertidumbre y a la influencia que sobre este tema tienen aspectos externos al proyecto (Pressman, 2014). Pueden ayudar la aplicación de pasos sistemáticos que proporcionen estimaciones con un grado de riesgo aceptable y el empleo de dos o más técnicas de estimación que permitan contrastar los resultados y obtener estimaciones más exactas. Al igual que la estimación, el control de los costos es un tema ampliamente abordado en la literatura disponible. Es posible identificar varias técnicas para el control de costos, siendo la mayor dificultad para llevarlo a cabo, la obtención de información precisa, oportuna y veraz, respecto a la ejecución de los proyectos (Loaiza Quiñonez, Ortega Garcia, 2020).

El entorno de la industria cubana del software se desarrolla en medio de la actualización del modelo económico y social del país, la creación de un nuevo marco jurídico para la actividad productiva en el sector, el reconocimiento de nuevas formas de gestión y actores económicos, resultados e incentivos aún insuficientes y el desafío de la inserción en el mercado internacional (MINJUS, 2019). En medio de este contexto, para lograr la caracterización de la gestión de costos en empresas cubanas de software se realizó un diagnóstico en el que participaron especialistas de 12 empresas desarrolladoras de software, siete estatales y cinco privadas.

La totalidad de los encuestados refirió realizar estimación de costos antes de iniciar los proyectos de desarrollo, los participantes de empresas privadas afirmaron que los proyectos cuentan con presupuestos aprobados para su ejecución y que se registran y controlan los costos de los proyectos con frecuencia quincenal o mensual. Sólo una empresa estatal refirió contar con presupuesto aprobado para los proyectos y controlar los costos. Ninguna refirió llevar el registro de los costos por proyecto. Se identificaron roles como especialistas comerciales, jefes de proyectos y solo en las privadas el equipo completo participa en la tareas de gestión de costos, los métodos de estimación empleados son criterio de expertos, analogía y estimación por casos de uso y las herramientas para realizar las tareas son variadas.

Dentro del marco de la industria nacional de desarrollo de software la Universidad de las Ciencias Informáticas (UCI) destaca por ser desde su creación, hace 20 años, una universidad productiva, que propició un crecimiento a partir del año 2007, de los profesionales del sector en el país, elevando los índices de producción de software y se convirtió en la primera entidad cubana desarrolladora de software, certificada en nivel 2 de CMMI. El siguiente objetivo es logar la homologación y asimilación del MCDAI.

Para lograr una caracterización de la gestión de costos en proyectos de software de la UCI se realizaron revisiones a expedientes de 12 proyectos de desarrollo de 6 centros productivos de la universidad, se analizó la documentación generada por la entidad certificadora (CIE Center de México) como parte de las evaluaciones realizadas para otorgar la certificación CMMI a la universidad, se realizaron entrevistas a varios profesionales (especialistas y directivos) vinculados con la producción de software en la universidad y se examinaron los resultados de las revisiones de calidad realizadas a 15 proyectos entre los años 2015 y 2020. A partir de esas acciones se identificó lo siguiente:

La estimación de los proyectos se basa en la experiencia de quien estima, no existen evidencias del uso del método de estimación o de otro.

No existen datos disponibles que permitan a los encargados realizar estimaciones más fiables basadas en datos históricos de proyectos terminados.

Los proyectos no tienen presupuesto aprobado, el equipo no participa en las estimaciones iniciales y desconoce los costos en los que está comprometido.

Los precios de las ofertas comerciales se basan en la estimación de los costos, sin embargo, no se registran ni controlan los costos reales de los proyectos.

Lo anterior provoca estimaciones lejanas a la realidad que incita la replanificación de plazos y sobre esfuerzo en la ejecución de los proyectos. Es insuficiente la información sobre los costos de los proyectos (escasa o nula) lo que hace difícil identificar proyectos poco rentables con pérdidas económicas. A su vez, la escasa evaluación de los costos de los proyectos provoca un uso ineficiente de los recursos disponibles.

La problemática fundamentada en este trabajo propicia identificar el problema de investigación el siguiente: las insuficiencias en la gestión de costos de los proyectos de desarrollo de software provocan afectaciones económicas y uso ineficiente de los recursos disponibles. Por tanto, este trabajo define como objetivo general desarrollar un marco de trabajo para la gestión de costos, basado en experiencias y tendencias nacionales e internacionales, que mejore la gestión económico-financiera de los proyectos de desarrollo de software de la UCI.

Métodos o Metodología computacional

Para desarrollar el marco de trabajo propuesto se identificaron seis modelos, normas y estándares empleados en la gestión de proyectos, se realizó un estudio a profundidad de los elementos propuestos por ellos para la gestión de costos en proyectos de desarrollo de software y se identificaron los elementos a contemplar en la propuesta.

PRINCE2

La metodología de Proyectos en Entornos Controlados PRINCE2 (acrónimo del inglés PRojects IN Controlled Environments), establecida en el Reino Unido en 1989 (AXELOS, 2019). Se basa en procesos y establece buenas prácticas que cubren el control, la administración y la organización de proyectos (Lugo, 2015). Define principios, temáticas, procesos, roles y responsabilidades; se emplea en proyectos tradicionales y ágiles; no propone métodos, técnicas o herramientas concretas (Islam, Evans, 2020). Define las restricciones del proyecto como Tolerancias y propone su gestión de forma continua por Excepciones: “si todo se mantiene dentro de las tolerancias previstas, no hay dificultades, si se prevé un exceso en alguna de las tolerancias se hace una excepción para actuar en consecuencia” (Skogmar, 2015). Las tolerancias son las desviaciones que pueden tener las variables por fuera de los objetivos del plan. Los límites de tolerancia establecen los límites de autoridad (Skogmar, 2015). Los costos son un área de tolerancia del proyecto (AXELOS, 2019).

En PRINCE2 es posible identificar actividades comprendidas dentro de la gestión de costos del proyecto; los roles definidos realizan actividades y tienen responsabilidades relacionadas con esta, no existe un rol específico que se encargue exclusivamente de estas tareas y se definen procesos y actividades para los proyectos que emplean metodologías ágiles. A nivel de proyecto PRINCE2 define entre otros, los roles: Junta de proyecto (con autoridad y responsabilidad en el marco de las instrucciones contenidas en el mandato del proyecto); el Gestor de proyecto (responsable de la gestión diaria del proyecto con autoridad para dirigir dentro de las limitaciones establecidas por la Junta); el jefe de equipo (responsable de los entregables recibe instrucciones del Gestor) y la autoridad de cambio (persona o grupo en el que la Junta delega autoridad para evaluar las solicitudes de cambio y aprobar modificaciones al presupuesto dentro de límites establecidos).

IPMA ICB4

El IPMA ICB42, presentado en 2015, se considera un estándar para competencias individuales de gestores de proyectos, programas y portafolios (Vukomanović, Young, Huynink, 2016). Establece 29 elementos en tres áreas de competencia: personas (competencias personales e interpersonales), prácticas (aspectos técnicos) y perspectivas (competencias contextuales) (IPMA, 2017). Se considera complementario a los modelos orientados a procesos pues se centra en las personas. La gestión de costos está incluida dentro de las Finanzas, uno de los 13 elementos del área de competencias prácticas (técnicas) que deben tener los administradores de proyectos. Incluyen las competencias requeridas para la estimación, planeación, ventas, gastos y control de los recursos financieros.

Define cinco indicadores claves de competencia: estimar los costos del proyecto, establecer el presupuesto, asegurar los fondos (financiamiento), desarrollar un sistema de gestión financiera y monitorear las finanzas para identificar y corregir desviaciones con respecto al plan (IPMA, 2017). Dentro de los conocimientos que deben tener los administradores de proyectos para gestionar adecuadamente los costos, IPMA ICB4 incluye entre otros: Métodos de estimación de costos, por ejemplo, estimaciones por uno o varios expertos, datos históricos, analogías, modelos de esfuerzo, estimaciones paramétricas (método punto de función), estimación de tres puntos, estimación hacia arriba y estimación hacia abajo.

IPMA ICB4 no define procesos, pero en las competencias que propone, se observan, de forma explícita, actividades que debe realizar el individuo3 y los resultados que debe alcanzar al realizarlas. Incluye la estimación de costos, el establecimiento del presupuesto, el control financiero y establecer un sistema de gestión financiera, elemento que no se trata en el resto de los modelos, normas y estándares estudiados.

PMBOK

Desarrollada por el Instituto de Gestión de Proyectos (PMI, por sus siglas en inglés), la Guía de los Fundamentos para la Gestión de Proyectos PMBOK, vio la luz por primera vez en 1987 (Verástegui 2014; Guerra 2018) y ha evolucionado hasta su séptima edición publicada en el 2021.

PMBOK establece la Gestión de Costos del proyecto como una de sus diez áreas de conocimiento que incluye los procesos relacionados con la planificación, estimación, presupuesto, financiamiento, administración y control de costos, de forma que el proyecto pueda completarse dentro del presupuesto aprobado. Establece cuatro procesos relacionados a esta área de conocimientos: planificación, estimación, determinación del presupuesto y control (PMI 2017). Se definen para cada proceso, las entradas, salidas, herramientas y técnicas específicas para su ejecución. Las entradas incluyen el Plan de gestión del proyecto, los factores ambientales, los activos de procesos de la organización, y los datos del rendimiento del proyecto.

Las herramientas y técnicas específicas definidas en el PMBOK para la gestión de costos incluyen: Juicio de expertos, Análisis de datos y Sistemas de información. Las técnicas de estimación de costos incluyen: Estimación por analogía, paramétrica, tres valores y jerárquica hacia arriba (Bottom-up). Para la determinación del presupuesto proponen: Agregación de costos y Análisis de información histórica. Las técnicas para el control de costos incluyen: Gestión del valor ganado, Pronósticos, Análisis del Índice de rendimiento del trabajo a completar, Revisiones de desempeño y Análisis de reservas (PMI 2017).

El rol de Gerente de proyecto (Project manager) es el único rol relevante definido en el PMBOK. En todas las áreas de conocimiento se deben definir los roles y las responsabilidades de cada uno para la ejecución satisfactoria del proyecto, pero no se definen roles o responsabilidades específicas fuera del Gerente de proyecto.

ISO 21500: 2012

A partir de octubre de 2007 en Londres, la Organización de Estándares Internacionales (ISO por sus siglas en inglés) estableció el “Comité Técnico ISO / TC 236 Project Management”, con la misión de elaborar por consenso la primera Norma Internacional dedicada a la Dirección de Proyectos, de la que surge la ISO 21500:2012 (Verástegui 2014). La norma engloba diferentes metodologías y marcos de trabajo existentes para la dirección de proyectos y define un “lenguaje universal” al respecto (Vásquez 2012). Es el primer estándar en dirección de proyectos consensuado internacionalmente (Verástegui 2014). La norma define los costos del proyecto como uno de sus diez Grupos de Materias. El grupo de materia de costos incluye los procesos necesarios para desarrollar el presupuesto y supervisar el progreso del proyecto para controlar los costos. En el grupo de procesos de planificación se definen dos procesos: estimar los costos y desarrollar el presupuesto; en el grupo de procesos de control se define: controlar los costos (ISO 2012).

El propósito del proceso estimar costos es obtener una aproximación del costo necesario para completar todas las actividades del proyecto y el proyecto como un todo. Los costos estimados se pueden expresar en términos de horas/hombre o unidades monetarias. Proponen tener en cuenta los cambios del valor del dinero en el tiempo e identificar los costos para reservas o contingencias. El proceso desarrollar el presupuesto tiene como propósito distribuir el presupuesto a los niveles apropiados de la estructura del desglose del trabajo. La asignación del presupuesto a segmentos de trabajo programados proporciona un presupuesto distribuido en el tiempo con el que se puede comparar el rendimiento real de las variables del proyecto.

El propósito de controlar los costos es monitorear las variaciones de los costos y tomar a tiempo las medidas correctivas apropiadas para evitar sobre ejecuciones del presupuesto. Este proceso se enfoca en calcular el costo actual del proyecto, compararlo con la línea base de costos y a partir de ahí determinar las desviaciones, pronosticar los costos hasta la conclusión e implementar acciones preventivas o correctivas apropiadas, con el fin de evitar impactos negativos en los costos del proyecto. La norma no define técnicas, métodos o herramientas específicas para ejecutar las actividades; si propone roles y responsabilidades para su implementación.

CMMI-DEV 1.3

El modelo CMMI-DEV V1.3 es una colección de buenas prácticas de desarrollo procedentes de la industria y del gobierno. Desarrollado por el Instituto de Ingeniería de Software (SEI por sus siglas en inglés), se basa en CMMI Model Foundation y define niveles de madurez y capacidad para las organizaciones desarrolladoras de software (Chrissis, Konrad, Shrum 2011). Los niveles se definen de acuerdo al cumplimiento de Metas Genéricas (MG) y Prácticas Genéricas4 (PG) comunes a todas las áreas de procesos; así como de Metas Específicas (ME) y Prácticas Específicas5 (PE) definidas para cada área de procesos.

La gestión de costos no es un área de procesos definida por CMMI, sin embargo, existen PE, dentro de las áreas de procesos de la categoría de gestión de proyectos, que describen la gestión de costos y PG que la mencionan. Por ejemplo, la PG 2.5 Formar el personal, define como temas de formación, la estimación y la elaboración de presupuestos. El proceso “Planificación del proyecto” (Nivel 2 de madurez) impone ME establecer estimaciones. PE 1.4 estimar el esfuerzo y el costo. ME desarrollar un plan de proyecto. PE 2.1 establecer presupuesto y calendario.

El proceso “Monitoreo y control del proyecto” (Nivel 2 de madurez) establece ME: Monitorizar el proyecto frente al plan. PE 1.1 monitorizar los parámetros de planificación (incluye la sub práctica monitorizar los costos y el esfuerzo). Esta sub práctica incluye medir periódicamente el esfuerzo y los costos reales incurridos; comparar el esfuerzo y los costos con las estimaciones y el presupuesto e identificar las desviaciones significativas. ME Gestionar las acciones correctivas hasta su cierre. PE 2.1, 2.2 y 2.3 analizar las cuestiones, llevar a cabo y gestionar acciones correctivas (incluyen los costos del proyecto).

Los productos de trabajo de las prácticas y sub prácticas relacionadas con la gestión de costos en CMMI incluyen: Modelos de estimación, Estimaciones, Análisis razonado de la estimación, Estimaciones de esfuerzo y costo, Presupuesto del proyecto, Registros del rendimiento y desviaciones significativas e Informes de rendimiento de costos. CMMI-DEV 1.3 no define técnicas, métodos o herramientas específicas para ejecutar las prácticas descritas, en ocasiones emplea ejemplos para realizar tareas concretas o sub prácticas. El modelo es flexible respecto a la estructura de roles y responsabilidades y no establece una estructura sugerida para implantar las diferentes prácticas. Cada organización al definir sus procesos asigna libremente las actividades a las funciones o roles establecidos dentro de su estructura.

MCDAI

En abril de 2020 fue aprobado, como Norma Cubana, el Modelo de la Calidad para el Desarrollo de Aplicaciones Informáticas (MCDAI), desarrollado por el Centro Nacional de Calidad de Software CALISOFT (CALISOFT, 2020). El modelo cuenta con tres guías: Guía general, Guía de implementación y Guía de evaluación. Define cuatro categorías de procesos: Gestión de la organización, Gestión de proyecto, Ingeniería y Soporte. Dentro de las categorías se definen 12 procesos para la gestión, desarrollo y sostenibilidad del software. MCDAI define 15 Requisitos Genéricos (RG) para tres niveles de madurez (básico, intermedio y avanzado) y para cada proceso se definen Requisitos Específicos (RE) (CALISOFT, 2020). En el modelo no existe un proceso específico para la gestión de costos, sin embargo, se toma en cuenta en la mayoría de los procesos definidos. Los costos se contemplan en RG y RE necesarios para cumplir con los niveles de madurez definidos.

Según MCDAI (CALISOFT, 2020), las organizaciones deben “Definir los costos y planificar el presupuesto del proyecto”. El presupuesto se basa en objetivos, alcance, costos estimados y recursos disponibles, mientras la estimación debe basarse en hitos y entregables, tamaño del producto, complejidad y esfuerzo estimados y las reservas para la gestión de riesgos”. Establece también que los indicadores de desempeño del proyecto deben incluir tiempo, costo y esfuerzo. Los procesos de MCDAI toman en cuenta los costos y su gestión para la ejecución satisfactoria de los proyectos y la evaluación de la madurez de las organizaciones desarrolladoras de software (CALISOFT, 2020). Se definen actividades relacionadas con la gestión de costos que resultan RG y RE de los niveles de madurez y de los procesos respectivamente.

Aunque no define roles, establece como un RE del nivel básico “Definir los roles asociados al desarrollo de software y sus responsabilidades” y deja claro que estos dependen de la estructura y el modelo de desarrollo que cada organización asuma. En el MCDAI no se definen técnicas o métodos específicos para realizar las actividades de gestión de costos, pero se establece el uso de modelos y datos históricos para sustentar las estimaciones de tamaño y esfuerzo.

Resultados y discusión

La propuesta de solución de este trabajo constituye un marco de trabajo para la gestión de costos en proyectos de desarrollo de software. La conceptualización del marco de trabajo propuesto parte de las mejores prácticas identificadas en los modelos estudiados y aplica un enfoque a procesos sustentado en el ciclo Planificar-Hacer-Verificar-Actuar. El propósito del marco de trabajo desarrollado es convertirse en una herramienta eficaz para gestionar los costos de los proyectos de desarrollo de software. Los objetivos del marco de trabajo son: permitir la planificación objetiva de los costos del proyecto; coadyuvar a la ejecución del proyecto dentro de los costos aprobados (presupuesto) y mejorar continuamente la gestión de costos en proyectos de desarrollo de software.

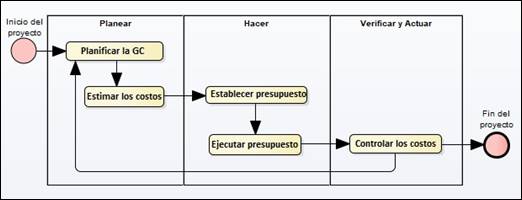

El marco de trabajo para la gestión de costos se diseñó sobre la base del programa de mejoras de la UCI. Cuenta con cinco componentes definidos: actividades, capital humano (roles y responsabilidades), técnicas y métodos, herramientas y guías y productos de trabajo. El componente “Actividades” incluye cinco actividades definidas: Planificar la gestión de costos, Estimar los costos del proyecto, Establecer el presupuesto, Ejecutar el presupuesto y Controlar los costos del proyecto. La figura 1 muestra la organización de las actividades del marco de trabajo de acuerdo a las fases del ciclo de Deming. Las actividades propuestas están definidas como buenas prácticas en los modelos estudiados.

En la fase “Planear”, las actividades más relevantes son: Planificar la gestión de costos y Estimar los costos del proyecto. Mientras Establecer y Ejecutar el presupuesto forman parte de la etapa “Hacer”. La actividad Controlar los costos se desarrolla fundamentalmente en las etapas “Verificar” y “Actuar”, pues incluye acciones o tareas que asocian las evaluaciones de la ejecución del presupuesto con las medidas correctivas que se toman para corregir las desviaciones identificadas. En la última etapa del ciclo (Actuar) es cuando se toman decisiones en correspondencia con el estado de la ejecución del presupuesto y los objetivos del proyecto, estas decisiones pueden modificar la planificación y por tanto volver a realizar el ciclo completo. Esto lo convierte en un ciclo que dura todo el tiempo que dure el proyecto.

Fig. 1 Actividades del marco de trabajo organizadas de acuerdo a las fases del ciclo de Deming. Fuente: elaboración propia.

El componente capital humano define cinco roles y sus responsabilidades para la gestión de costos en proyectos: jefe de proyecto, planificador, arquitecto de software, administrador de calidad, económico del proyecto. La figura 2 muestra un resumen de los roles y las responsabilidades definidas dentro del marco de trabajo propuesto. Los roles: jefe de proyecto, planificador, arquitecto de software y administrador de calidad están definidos en la metodología de desarrollo de la UCI (RODRIGUEZ, 2015). El rol económico del proyecto se propone por los autores, debido al nivel de especialización necesario para asumir los aspectos técnicos, relacionados con la contabilidad de costos en proyectos de desarrollo de software.

Fig. 2 Roles y responsabilidades definidos en el marco de trabajo para la gestión de costos. Fuente: elaboración propia.

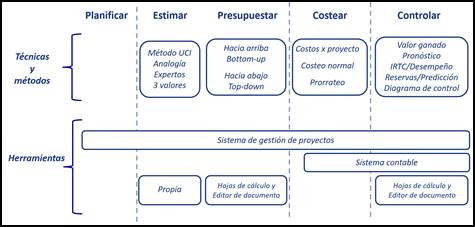

El marco de trabajo está constituido por 16 métodos y técnicas para realizar las actividades definidas (ver figura 3). Para estimar los costos se propone el empleo de al menos tres de cuatro métodos de estimación: método uci, analogía, criterio de expertos y estimación por 3 valores. La propuesta de los métodos de estimación incluidos en el marco de trabajo se sustenta en primer lugar en la existencia del método de estimación propio de la UCI, susceptible a ajustes, actualizaciones y mejoras, pero diseñado a partir de las características propias de la organización. El método UCI de estimación se basa en el empleo de puntos de función y este se reconoce en la literatura consultada como el método mayormente empleado a nivel internacional para la estimación de proyectos de software (Garmus, Herron, 2002; Garcia, Vasconcelos, Tenório, 2017).

Los métodos de criterios de expertos y analogía son reconocidos por las entidades cubanas desarrolladoras de software encuestadas, como los más empleados para la estimación de proyectos de software. Ambos están definidos en los modelos estudiados y documentados en la literatura. La inclusión en el marco de trabajo, del método de estimación por tres valores, está fundamentada en el hecho de que su aplicación devuelve un costo estimado y un rango de incertidumbre alrededor de este, lo que permite a los decisores cierta holgura en las estimaciones, así como prever eventos inesperados. No existe un método de estimación mejor que otro, ni aplicable a cualquier situación o proyecto, se debe considerar el enfoque más apropiado para cada situación (Keshta, 2017).

Para elaborar el presupuesto (presupuestar) se propone el empleo de las técnicas de estimación jerárquica hacia arriba (Bottom-up) y hacia abajo (Top-down) (Jørgensen, 2004); ambas referenciadas en la literatura y empleadas de forma complementaria: se desarrollan y comparan iterativamente, hasta eliminar las diferencias (Alejandro Bedini, Lautaro Guerra, 2005). Para determinar el costo real de un proyecto (costear) se propone el empleo de un sistema de costos por proyecto, con la aplicación de las técnicas de costeo normal y prorrateo, basado en la propuesta de Cantero (Cantero, 2015) aplicada con anterioridad en un centro de desarrollo de la universidad.

Para controlar el costo de los proyectos se recomienda el empleo de una o varias de las técnicas siguientes: Gestión del valor ganado, Elaboración de pronósticos, Análisis del índice de rendimiento del trabajo por completar, Revisiones de desempeño, Análisis de reservas, Métodos de predicción y Diagramas de control. El resultado de la presente investigación considera la aplicación de las técnicas de control de costos como herramienta imprescindible para la consecución del éxito del proyecto y propone la aplicación, siempre que sea posible, de la mayoría de las técnicas que lo conforman. Los métodos y técnicas propuestas están caracterizadas en la Guía de buenas prácticas PMBOK (PMI, 2017).

Fig. 3 Técnicas, métodos y herramientas propuestas en el marco de trabajo para cada una de las actividades definidas. Fuente: elaboración propia.

Respecto a las herramientas el marco de trabajo no limita al uso de una herramienta específica, pero sí define los tipos de herramientas necesarias para ejecutar las actividades (ver figura 3). Un sistema de gestión de proyectos que permite la planificación de tareas y recursos necesarios, así como el seguimiento al cumplimiento de las tareas del proyecto. Este tipo de sistema es capaz de calcular indicadores y generar reportes de forma automatizada. Los sistemas contables cuyo objetivo principal es contabilizar las transacciones económicas de una organización, permiten acumular los costos clasificados por categoría y asignar los costos a los centros de costo definidos. Este tipo de sistemas se debe emplear para registrar y determinar el costo de un proyecto en un momento dado y para aportar esta información a la actividad de control.

Para la estimación de costos se propone el uso de herramientas propias de la entidad, debido a que se identificaron herramientas desarrolladas para la estimación, basadas en un método o técnica de estimación específicos, que emplean datos históricos que responden al entorno concreto donde se ejecutan los proyectos y que son privativas. Las herramientas identificadas responden parcialmente al marco de trabajo, debido a que están desarrolladas para abordar sólo un método de estimación y la mayoría son propietarias y Cuba no tiene acceso a ellas. Las empresas cubanas encuestadas emplean para la estimación hojas de cálculo diseñadas de acuerdo a sus necesidades y en algunos casos la herramienta para la gestión de proyectos ayuda en la organización de las estimaciones. En el caso de la UCI, cuenta con una herramienta propia para aplicar el método de estimación definido en la universidad y no cuenta con herramientas para aplicar otros métodos de estimación. Para elaborar y controlar el presupuesto se propone el uso de hojas de cálculo y editores de texto debido a que no se identificaron en la literatura consultada herramientas específicas diseñadas para ese propósito. Los sistemas para la gestión de proyectos ayudan a realizar estas actividades.

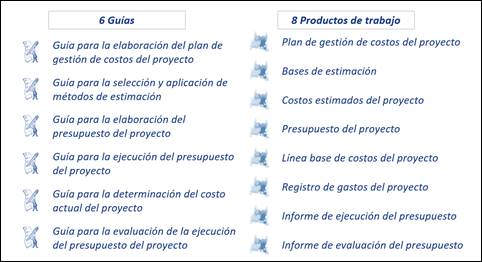

Fig. 4 Guías y productos de trabajo definidos en el marco de trabajo propuesto. Fuente: elaboración propia.

El marco de trabajo propuesto, como muestra la figura 4, incluye seis guías y ocho productos de trabajo que especifican los detalles de cómo realizar las actividades más importantes y los elementos que deben ser incluidos en los productos de trabajo asociados a la gestión de costos.

Alineación del marco de trabajo propuesto con MCDAI

Como parte del diseño del marco de trabajo se realizó un análisis del MCDAI, parte: 2 Requisitos (CALISOFT, 2020), que partió de la identificación, a partir de los Requisitos Genéricos (RG), Requisitos Específicos (RE) y resultados esperados definidos en la guía, de aquellos elementos relacionados con la gestión de costos, ya sea porque la manifiestan directamente o porque de forma indirecta tienen impacto sobre ella y sobre el marco de trabajo propuesto. La norma cubana establece 12 procesos base, 15 requisitos genéricos y 94 requisitos específicos a cumplir, para lograr los tres niveles de madurez. Se realizó un estudio de todos los elementos señalados para valorar la forma en que el marco de trabajo facilita su cumplimiento.

De los 12 procesos base definidos en MCDAI, solo cuatro (4) no mencionan directamente la gestión de costos, sin embargo, los procesos que no la mencionan tienen incidencia de forma directa sobre ella: la gestión de riesgos incide directamente en el presupuesto del proyecto para la planificación de los fondos de contingencia y las manifestaciones de riesgos afectan directamente la ejecución del presupuesto; la ingeniería de requisitos incide y es el punto de partida para estimar el esfuerzo del desarrollo; el aseguramiento de la calidad impacta el presupuesto a través de los costos estimados para las actividades de calidad y los posibles costos por mala calidad y la gestión del conocimiento se ve impactada por la gestión de los costos, debido a que esta última genera información importante que constituye conocimiento para las organizaciones.

De la revisión a profundidad de los 15 RG del MCDAI, se concluye que tres no aplican porque dependen de decisiones administrativas para su cumplimiento y no están relacionados propiamente con los componentes del marco de trabajo, dos constituyen oportunidades de mejora para el marco de trabajo propuesto, dos se consideran parcialmente cumplidos porque el marco de trabajo propone solo una parte de la solución de estos requisitos y ocho se pueden cumplir totalmente con la aplicación del marco. El estudio de los 94 RE permitió identificar 22 de ellos que hacen mención de los costos o que de alguna forma afectan directamente la gestión de costos del proyecto. Uno de los RE analizados no contempla, de forma explícita, los costos del proyecto (MA1. Definir los objetivos de medición), sin embargo, los costos constituyen un objetivo de medición primordial para las organizaciones, especialmente en el entorno empresarial. Seis de los requisitos estudiados a profundidad impactan los costos directamente, se debe tener especial atención a las actividades que implica su cumplimiento. Sobre los 15 requisitos restantes se puede expresar que el marco de trabajo propuesto contribuye a su cumplimiento parcial o totalmente en algunos casos.

Conclusiones

El análisis a profundidad de los modelos, normas y estándares internacionalmente reconocidos para la gestión de proyectos, hizo posible la identificación y caracterización de los componentes fundamentales del marco de trabajo para la gestión de costos de proyectos de software.

Las tendencias, experiencias y prácticas implementadas por entidades desarrolladoras de software del entorno nacional, para la gestión de costos en proyectos, identificadas a partir de un diagnóstico, evidenciaron la necesidad de contar con un marco de trabajo para la gestión de costos, desde el cual sea posible, medir y mejorar los indicadores de costos de los proyectos de desarrollo de software.

Se definió un marco de trabajo que integra buenas prácticas, recogidas en modelos, normas y estándares internacionales para la gestión de proyectos, tales como: actividades, roles y responsabilidades, métodos, técnicas, herramientas, guías y productos de trabajo para la gestión de costos en proyectos de software.

La aplicación del marco de trabajo para la gestión de costos en proyectos de desarrollo de software, constituyó una prueba empleando una muestra de los proyectos de desarrollo que se ejecutan en la universidad, para garantizar la factibilidad de su aplicación antes de la generalización de la solución.