Custom services

Custom services Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkINTRODUCCIÓN

La capacidad recaudatoria de un sistema tributario está influenciada por los comportamientos que presentan los contribuyentes hacia el cumplimiento tributario. Es un tema de vital importancia desde los años 70, tratado en la región de América Latina por el Banco Interamericano de Desarrollo (BID), Centro Interamericano de Administraciones Tributarias (CIAT) y la Comisión Económica para América Latina y el Caribe (CEPAL).

En opinión de Pecho, Peláez y Sánchez (2012), los países miembros del CIAT han dado importancia al estudio del incumplimiento tributario y así se manifiesta en las resoluciones finales de las Asambleas Generales celebradas en Uruguay, Ecuador y Chile, en los años 2010, 2011 y 2012, respectivamente. A criterio de Timaná y Pazo (2014) el incumplimiento tributario siempre ha sido de interés de los gobiernos, dado que constituye uno de los principales problemas para la recaudación.

En CEPAL (2020) se plantea que el incumplimiento tributario fue valorado en 325 mil millones de dólares en el año 2018, equivalente al 6,1% del Producto Interno Bruto (PIB) de la región, donde los niveles de impago del impuesto sobre la renta resultan preocupantes. Las estimaciones oficiales muestran que los trabajadores independientes, que realizan actividades empresariales no sujetas a un régimen de tributación simplificada, incumplen con la obligación principal de pagar los tributos.

En Cuba, una figura representativa de contribuyentes personas naturales en el contexto socio-histórico actual, son los trabajadores por cuenta propia (TCP). Reconocidos por el Grupo Nacional para la Implementación de la Agenda 2030 (2021) como actores económicos capaces de dinamizar la economía nacional. Los TCP, pueden identificar y aprovechar sus potencialidades productivas para proveer bienestar y contribuir al desarrollo socioeconómico del país. Además, los emprendimientos que siguen surgiendo contribuyen a la implementación de los Objetivos de Desarrollo Sostenible (ODS) y se suman al compromiso de dar cumplimiento a la Agenda 2030.

En el 2018, Cuba mostró una recaudación tributaria como porcentaje del PIB de un 42, 3%, cifra que estuvo por encima del promedio de los países de América Latina y de la Organización para la Cooperación y el Desarrollo Económico (OCDE), según OCDE (2020). La recaudación de ingresos tributarios continúa mostrando una dinámica de crecimiento sostenido, representando aproximadamente el 75 % de los ingresos corrientes del Presupuesto del Estado en el año 2021.

En el 2019, el aporte tributario de los TCP al Presupuesto del Estado representó un 5,8% de los ingresos totales (Rodríguez, 2019). Aunque el peso relativo de estos aportes no resulta todavía significativo con respecto al total de ingresos tributarios captados, los tributos que pagan, especialmente el impuesto sobre los ingresos personales, constituyen ingresos cedidos para los presupuestos municipales. Los ingresos cedidos son muy importantes porque contribuyen a sostener la necesaria autonomía presupuestaria, tal y como se plasma en los artículos 168 y 169 de la Constitución de la República aprobada en la Asamblea Nacional del Poder Popular (ANPP, 2019).

En el año 2019, Santiago de Cuba es una de las provincias que muestra incumplimientos de personas naturales, donde incide fundamentalmente el municipio de igual nombre, el cual registró un monto de deuda de personas naturales ascendente a 46,86 MMP, de la cual el 34 % fue responsabilidad de los TCP pertenecientes al régimen general de tributación. Según Sarduy (2012), este comportamiento de incumplimiento de los trabajadores por cuenta propia en Cuba se debe a que la evasión del pago de sus obligaciones tributarias, constituye una manera de maximizar sus ingresos.

En el marco de la pandemia más grave que azotó el mundo en los últimos años, conocida como COVID-19, la CEPAL (2019) reconoció que a medida que se logre reducir el incumplimiento tributario, se puede avanzar hacia el logro de metas sociales y económicas concebidas en los ODS. La política fiscal en la región deberá impulsar un desarrollo sostenible e inclusivo a partir de reformas que promuevan una mayor recaudación y el fortalecimiento de un marco regulatorio para combatir la evasión tributaria, CEPAL (2022). En ese escenario, se convirtió en tarea prioritaria para la administración tributaria cubana actuar sobre el incumplimiento, medirlo y prevenirlo.

Este artículo tiene como objetivo evaluar la gestión de cumplimiento tributario que realiza la Oficina Municipal de Administración Tributaria de Santiago de Cuba en el segmento de personas naturales, específicamente los trabajadores por cuenta propia del régimen general de tributación.

Además, muestra los resultados de la validación de la metodología para la evaluación de la gestión de cumplimiento tributario en el sector de trabajadores por cuenta propia en el municipio de Santiago de Cuba, según Vázquez y León (2021).

Permite avanzar en la implementación de los Lineamientos de la Política fiscal para el período 2021-2026, aprobados en el 8vo Congreso del Partido Comunista de Cuba (PCC). Específicamente los lineamientos 43 y 45, están dirigidos a lograr mayor cultura tributaria, responsabilidad social de las formas de gestión no estatal y permitir el fortalecimiento de la administración tributaria en la gestión del cobro de los tributos (PCC, 2021).

DESARROLLO

Una idea rectora del modelo de la Nueva Gestión Pública, lo constituye el nuevo paradigma de la administración tributaria que consiste en lograr el cumplimiento voluntario de manera espontánea de la mayor cantidad de contribuyentes. Hutton (2017) reafirma esa idea al reconocer que la administración tributaria moderna depende del cumplimiento voluntario, para alcanzar un mayor beneficio. En ese sentido puede decirse que, lograr altos índices de cumplimiento voluntario incide positivamente sobre la eficiencia en la recaudación de impuestos debido a la reducción de los costos de administración, y disminuyen la carga y la intrusión de las acciones de cumplimiento.

El incentivo al cumplimiento voluntario debe estar condicionado por la efectividad de las normas coercitivas y la conciencia tributaria que determinan la voluntad de pago de manera voluntaria, y por el grado de información del contribuyente y el acceso a los servicios brindados por la administración tributaria.

El complejo proceso del cumplimiento voluntario, se aborda en la literatura a partir de dos amplios enfoques teóricos, uno sustentado en los factores económicos y otro en los factores no económicos, ambos se encargan de averiguar cuáles factores explican mejor el comportamiento de cumplimiento de los contribuyentes.

Ormeño (2017) destaca que se comienzan a reconocer los factores intrínsecos (no económicos) por una nueva disciplina denominada la economía del comportamiento o de la conducta. Se intensifica a partir del 2000 la producción científica de documentos que abordan la temática sobre el cumplimiento tributario, cuando teóricos e investigadores atribuyen una significativa importancia a lo que se ha denominado moral tributaria, considerando los determinantes de la predisposición de los contribuyentes para cumplir con sus obligaciones tributarias.

Indicadores propuestos para evaluar la gestión de cumplimiento

Para medir la gestión de cumplimiento tributario que realiza la Administración Tributaria, generalmente se han empleado indicadores tales como: Inscripción en el régimen tributario; Presentación oportuna de declaraciones; Pago de obligaciones tributarias dentro de plazos establecidos; Información completa y exacta en las declaraciones impositivas, según TADAT (citado por Illanes, 2020).

Sin embargo, suelen ser más abundantes las investigaciones que buscan identificar factores determinantes del comportamiento de cumplimiento de los contribuyentes en determinados contextos. En el entorno cubano, Pons-Pérez y Sarduy-González (2019) identificaron que la alta carga fiscal, escasa cultura tributaria y la no efectividad de las acciones de inspección, resultaron ser factores que inciden sobre el comportamiento de los TCP. Por otro lado, Recio (2018) elaboró un modelo de gestión de riegos de cumplimiento tributario de los TCP en el que la sexta fase propuso cómo evaluar la efectividad de las medidas propuestas con el modelo para gestionar y actuar sobre el incumplimiento.

Por otro lado, Sánchez (2017) propone un programa de auditoría fiscal para detectar los incumplimientos de los TCP aplicado a la actividad Elaborador/vendedor de alimentos.

En la revisión realizada no se encontraron elementos suficientes en torno a la forma de evaluar la gestión del cumplimiento tributario.

Para la medición y evaluación de la gestión del cumplimiento tributario se asumieron de: de Armas y Gómez, 2020; del Toro y Torres, 2011; Labraña, 2016; Lara y Gioconda, 2017; Pacheco, 2018, aquellos elementos que en el contexto cubano pueden constituir referentes, entre ellos se encuentran los relacionados con las estadísticas sobre el área de recaudación, análisis de regresión y relación entre variables que influyen en la gestión de cumplimiento tributario.

A partir de la revisión documental, información contenida en los sistemas informáticos, entrevistas a funcionarios y clientes de la Oficina Nacional de Administración Tributaria (ONAT), se establecieron los elementos que conforman el diagnóstico estratégico sobre la gestión de cumplimiento de la ONAT municipal, se pudo constatar que la principal dificultad radica en el impago del impuesto sobre los ingresos personales lo que se manifiesta en la elevada deuda registrada. Por ello los indicadores propuestos para medir y evaluar la gestión de cumplimiento se enfocaron en la información disponible de las variables y procesos de recaudación, cobranza y deuda, que se controlan en dichos sistemas (Gestión Tributaria Integral (GESTI), Sistema Integral Cubano de Administración Tributaria (SICAT), InfObligaciones y Anexo de la deuda).

Para la conformación de dichos indicadores se conformó un grupo de 11 expertos tributarios (se seleccionaron los que obtuvieron el valor del Coeficiente de competencia (K) arrojados por el software DECISIÓN en el rango establecido para competencia alta, 0,8 < K < 1,0). Integraron este grupo funcionarios de la ONAT Municipal y Provincial.

El procedimiento a seguir fue el de listar los Indicadores de Gestión de la ONAT (ONAT, 2013). Aquellos indicadores que dan respuesta al tema a evaluar (total 5), se ponderaron por nivel de importancia, quedando como indicador a evaluar la efectividad de la cobranza del conjunto de indicadores de desempeño de la gestión tributaria, que permite medir el nivel de gestión de la deuda que realiza la Oficina Municipal de Administración Tributaria, en el sector de contribuyentes objeto de estudio.

Efectividad de la cobranza = (Proporción cobro/ Deuda) x 100

Mide la efectividad de la acción de cobranza comparado con el total de la deuda cobrable existente. Indica el monto de la deuda cobrada con respecto al total de la deuda cobrable.

A partir de las valoraciones con los expertos y por consenso, se propuso incorporar dos nuevos indicadores de gestión, uno que permite relacionar la gestión de la deuda con el nivel de recaudación y otro que permite medir la gestión del cumplimiento:

Índice deuda cobrada/recaudación = (Deuda cobrada / Recaudación) x 100.

Mide el valor del peso relativo de la deuda cobrada con respecto a la recaudación. Permite medir cómo la gestión de la deuda puede impactar sobre la recaudación, a mejor gestión de la deuda se podrá disponer de mayores recursos financieros. Por tanto, permite relacionar la gestión de cumplimiento con el nivel de recaudación.

Índice de endeudamiento = (Deuda cobrable/ Recaudación) x 100.

Mide el valor del peso relativo de la deuda cobrable con respecto a la recaudación. El monto de la deuda constituye una reserva de ingresos al presupuesto, en la medida que disminuya el peso de la deuda en relación a la recaudación significa que mejora el cumplimiento y a su vez podría mejorar la recaudación efectiva, por tanto, este indicador permite acercarse a la máxima recaudación posible suponiendo que exista un alto nivel de disciplina tributaria, o sea, si se lograse cerrar la brecha de cumplimiento. Un menor valor de este indicador es lo deseado. Permite evaluar la gestión de cumplimiento.

La efectividad de la cobranza como índice permite medir la gestión de la deuda que realiza la Oficina Municipal de Administración Tributaria, mientras que el índice deuda cobrada/recaudación posibilita establecer una relación entre la gestión de la deuda y la recaudación, considerando a la deuda como una reserva de ingresos al presupuesto. En la medida que se logre cobrar esos adeudos se podrían incrementar los aportes al presupuesto municipal y se dispondrá de mayores recursos financieros para sufragar los gastos presupuestarios municipales. Ese es el argumento fundamental de que el índice de endeudamiento permite medir y evaluar la gestión de cumplimiento de la ONAT.

En la revisión documental de informes de años anteriores se pudo observar que las valoraciones de los resultados se realizan comparando las cifras del Plan contra el Real. Para mejorar ese análisis, se estableció el rango de gestión al aplicar la política general para todos los indicadores, que según Beltrán (1998), esta política debe ser establecida por especialistas del proceso que se esté evaluando, de ahí que fue primordial aplicar el criterio de expertos para establecer la escala de valoración para la evaluación de la gestión de la deuda y del cumplimiento que realiza la ONAT.

Los rangos se determinaron de forma conjunta, estableciendo en el caso de la evaluación gestión de la deuda límites desde bajo a muy alto en orden creciente (Tabla 1) y en el caso de evaluación de la gestión del cumplimiento (Tabla 2) el comportamiento es contrario (de muy alto a bajo en forma creciente) donde el peso relativo de la deuda con respecto a la recaudación marca el éxito de la gestión de cumplimiento, lo cual significa que el estado deseado es lograr mínimos niveles de deuda tributaria.

La escala de valuación y rango de gestión de la Efectividad de la cobranza, se muestra en la Tabla 1. Estos valores pueden constituir metas de desempeño de la gestión de cumplimiento tributario.

Tabla 1 Escala de valoración para la evaluación de la gestión de la deuda

| Escala (%) | Evaluación | Pautas para la gestión de la deuda |

|---|---|---|

| 0-25 | Baja | De la deuda cobrable se ha podido cobrar hasta un 25 % por lo que la gestión de la deuda es baja. Se deben aplicar acciones coercitivas hacia los contribuyentes incumplidores. |

| 26-50 | Media | De la deuda cobrable se ha podido cobrar al menos el 50 %, la gestión de la deuda es media. Se deben aplicar acciones coercitivas hacia los contribuyentes incumplidores. |

| 51-75 | Alta | La deuda cobrable se ha logrado cobrar más del 50%, la gestión de la deuda es alta. Se deben combinar las acciones coercitivas con los contribuyentes que mantienen un comportamiento de incumplimiento y las educativas hacia los que cumplen voluntariamente. |

| 76-100 | Muy alta | La cobranza es muy efectiva. La gestión de la deuda es muy alta. Las acciones se dirigirán hacia la sostenibilidad de este resultado para mantener estable la efectividad de la cobranza, se deben aplicar las acciones preventivas y educativas para seguir incentivando el cumplimiento voluntario. |

Fuente: Elaboración propia a partir del criterio de expertos.

A partir de los rangos establecidos para el valor que puede tomar el indicador Efectividad de la cobranza, se puede evaluar la gestión de la deuda y aplicar en consecuencia las acciones orientadas a promover el cumplimiento voluntario.

Para evaluar la gestión del cumplimiento se empleó el Índice de endeudamiento, como se ilustra en la Tabla 2.

Tabla 2 Escala de valoración para la evaluación de la gestión de cumplimiento

| Escala (%) | Evaluación | Pautas para la gestión de cumplimiento |

|---|---|---|

| 0-25 | Alta | La deuda cobrable representa menos del 25 % de la recaudación de ingresos, por lo que la gestión de cumplimiento es alta. Las acciones se dirigirán hacia la sostenibilidad de este resultado para mantener estable el cumplimiento tributario, se deben aplicar las acciones preventivas y educativas para seguir incentivando el cumplimiento voluntario. |

| 26-50 | Media | Se alcanza el límite medio de la gestión de cumplimiento. La deuda cobrable representa el 50 % de la recaudación. Se deben combinar adecuadamente las acciones coercitivas hacia los contribuyentes incumplidores y las educativas hacia los contribuyentes cumplidores. |

| 51-75 | Baja | La deuda cobrable supera en más del 50 % a la recaudación. Se deben aplicar con mayor rigor acciones coercitivas hacia los contribuyentes que mantienen un comportamiento de incumplimiento. |

| 76-100 | Muy baja | El peso de la deuda es superior al 75 % de la recaudación. El incumplimiento tributario está muy por debajo de lo deseado por lo que la gestión de cumplimiento es muy baja. Se deben aplicar con mayor rigor acciones coercitivas hacia los contribuyentes que mantienen un comportamiento de incumplimiento para revertir la situación. |

Fuente: Elaboración propia a partir del criterio de expertos.

A partir del rango de gestión establecido para el Índice de endeudamiento se puede evaluar la gestión de cumplimiento y aplicar en consecuencia las acciones orientadas a promover el cumplimiento voluntario.

Las autoras proponen emplear el coeficiente Deuda cobrada/recaudación como un indicador de enlace entre la gestión de cumplimiento y la gestión de la deuda. Para poder valorar su comportamiento, se debe observar el valor de la efectividad de la cobranza y de la recaudación, tal como se muestra en la Tabla 3.

Tabla 3 Posible comportamiento del índice deuda cobrada/recaudación

| Comportamiento | Recaudación | Deuda cobrada |

|---|---|---|

| Favorable | Aumenta | Aumenta |

| Favorable | Disminuye | Aumenta |

| Desfavorable | Aumenta | Disminuye |

| Desfavorable | Disminuye | Disminuye |

Fuente: Elaboración propia.

Esta tabla muestra cómo la gestión de la deuda puede impactar sobre la gestión de cumplimiento a partir del comportamiento del índice Deuda cobrada/recaudación.

El estado deseado es que este indicador muestre un comportamiento favorable, ya sea por el aumento tanto de la recaudación como de la deuda cobrada o en el caso de que haya una disminución en la captación de ingresos se pueda contrarrestar con una alta efectividad de la gestión de la deuda.

Para calcular cada uno de estos indicadores se empleó el Microsoft Excel en el procesamiento de la información obtenida de los aportes de los TCP, por el párrafo 051012, en los Registros correspondientes a la Recaudación y al Anexo de la deuda. Los resultados del cálculo de los indicadores, dan respuesta a la principal problemática de la ONAT en el municipio, a partir de la información disponible, relacionado con el pago de los impuestos, lo que permiten la evaluación de la gestión del cumplimiento tributario, cuyos resultados se muestran en la Tabla 4.

Tabla 4 Evaluación de la gestión de cumplimiento tributario.UM: %

| Indicadores | 2017 | 2018 | 2019 | Variación (17-18) | Variación (18-19) |

|---|---|---|---|---|---|

| Efectividad de la cobranza | 6,34 | 19,29 | 6,51 | 12,95 | (12,78) |

| Índice Deuda cobrada/recaudación | 1,70 | 8,69 | 2,38 | 6,99 | (6,31) |

| Índice de endeudamiento | 52,20 | 56,27 | 60,11 | 4,07 | 3,84 |

Fuente: Elaboración propia.

Esta tabla muestra cómo varían los indicadores en el año 2018 respecto al 2017 y en el año 2019 respecto al 2018. La efectividad de cobranza muestra una variación favorable en el período 2017-2019, en el 2018 se logra mejorar este indicador en un 12.95% respecto al 2017, sin embargo, en el 2019 empeora en un 12.78 % respecto al 2018, prácticamente anulando la variación positiva del período que le antecedió, pues solo se logró cobrar el 6.51 % del monto de la deuda cobrable al finalizar el año.

A pesar de no lograrse una mejora en la efectividad de cobranza, aun la proporción de la deuda que se logra cobrar es muy baja para impactar favorablemente sobre el nivel de ingresos que se capta, aunque el indicador tiene un comportamiento favorable, pero con un valor muy bajo lo que sugiere que se debe intensificar aún más en la gestión de las acciones de cobranza.

El índice de endeudamiento muestra una tendencia alcista, del 2017 al 2018 aumenta en 4.07%, mientras que del 2018 al 2019 crece un 3.84%, lo que significa que hubo un incremento del nivel de deuda en todos los años y la recaudación, aunque mantuvo un incremento sostenido, no resultó suficiente para mejorar este indicador.

A partir de estos valores se pudo evaluar la gestión de la deuda y la gestión de cumplimiento tributario, siendo Baja en los años analizados, como se muestra en la Tabla 5.

Tabla 5 Evaluación de la gestión de la deuda y del cumplimiento tributario

| Años | Evaluación gestión de la deuda | Evaluación gestión de cumplimiento tributario |

|---|---|---|

| 2017 | Baja | Baja |

| 2018 | Baja | Baja |

| 2019 | Baja | Baja |

Fuente: Elaboración propia.

Es importante señalar que no se incorporaron los años 2020 y 2021 al análisis para evitar la distorsión de los resultados, teniendo en cuenta que en dicho período por la situación sanitaria del país producto de la pandemia COVID-19, se autorizó la suspensión total de actividades otorgadas por los Órganos rectores a los contribuyentes, la produjo el cierre temporal y decrecimiento de los niveles de actividad económica, por lo que se dejaron de captar los aportes de los trabajadores por cuenta propia.

Además, a partir del 2021, se aprobaron un conjunto de modificaciones tributarias para los TCP, encaminadas a consolidar el Régimen general de tributación, quedando de forma excepcional los correspondientes al Régimen simplificado. Estas modificaciones perfeccionaron el sistema de organización, los mecanismos de control al ejercicio del trabajo por cuenta propia, posibilitaron el reordenamiento de este sector de contribuyentes y facilitaron el cumplimiento de las obligaciones tributarias.

En este contexto se revitalizó el papel del TCP, que según el Ministerio de Economía y Panificación (MEP, 2020), sigue siendo un elemento dinamizador de la economía nacional con potencialidades para estimular el intercambio de bienes y servicios entre las personas naturales. Se conceptualiza el trabajo por cuenta propia como un trabajador autónomo, imponiéndose un límite máximo de 3 trabajadores contratados.

Regresión lineal para evaluar la gestión de cumplimiento tributario

El análisis de regresión lineal, es un método económico - matemático que permite estimar el valor de una variable dependiente a partir de una única variable independiente (regresión lineal simple) o en función de dos o más variables independientes, (regresión lineal es múltiple).

La expresión matemática de la ecuación de regresión simple es:

Y = ß 0 + ß 1 x 1 + e i (1)

Siendo: Y la variable dependiente.

ß 0 y ß 1 son parámetros desconocidos a estimar.

ei - error en que se incurre en las predicciones de los parámetros.

Las autoras consideraron útil en la metodología propuesta, emplear el análisis de regresión lineal para realizar dos estimaciones y obtener:

El posible valor de la recaudación en función de la deuda tributaria de los TCP, para proyectar el valor teórico de la recaudación si el incumplimiento fuese nulo, esto permitió aproximarse al impacto económico de la reducción del incumplimiento tributario.

El comportamiento de la deuda cobrada por la ONAT municipal en función de la deuda tributaria de los TCP.

Los valores estimados de ambas variables (recaudación y deuda cobrada) sirvieron para pronosticar el impacto de estas variables sobre la gestión del cumplimiento.

Para obtener las ecuaciones que arroja el análisis de la regresión lineal se empleó el Software Statistical Packagefor Social Sciences (SPSS 22.0) procesando las cifras de la base de datos creada con la información de 36 meses (2017, 2018, 2019), se debe destacar que en este último año se registró la mayor deuda en el municipio Santiago de Cuba por el incumplimiento de los TCP con el pago de los impuestos sobre los ingresos personales (párrafo 051012). El monto de la deuda tributaria por concepto del impago del impuesto sobre los ingresos personales se obtiene del registro informático denominado Anexo de la Deuda donde se hace un seguimiento constante de la deuda.

Estimación de la recaudación: Modelo de regresión lineal de la recaudación en función de la deuda de los TCP

La función resultante de la aplicación de la regresión lineal arroja la siguiente expresión:

Yi = 598,085+ 1,292 X1 + ei (2)

Donde:

Variable dependiente: Yi que es la observación del comportamiento de la Recaudación que obtiene mensualmente la ONAT municipal por los aportes de los trabajadores por cuenta propia en miles de pesos.

Variable independiente: X1 que es la observación del comportamiento de la deuda tributaria mensual de los trabajadores por cuenta propia en miles de pesos.

Interpretación de los parámetros:

ß0= 598,085 miles de pesos, representa el monto de la Recaudación cuando no existe deuda tributaria en el sector de trabajadores por cuenta propia.

ß1=1,292 miles de pesos es la variación que experimenta la Recaudación por cada peso en que se incrementa la deuda.

ei= término de perturbación que presenta la deuda de los trabajadores por cuenta propia para todas las variables omitidas que pueden afectar la Recaudación.

Interpretación de los parámetros del modelo de regresión lineal:

Coeficiente de correlación de Pearson (r) = 0,951. La relación lineal que existe entre la Recaudación que recibe la ONAT por los aportes de los TCP y deuda tributaria de los TCP es directa y fuerte.

Coeficiente de determinación (R2) = 0,905 los cambios que experimenta la Recaudación de los TCP se explican en un 90.5% por las variaciones de la deuda tributaria

Error típico de la predicción (e) = 83, 06247 los valores estimados de la recaudación de los TCP se desvían como promedio en 83, 06247 miles de pesos de sus valores reales.

Prueba t: Como el nivel de significación asociado a los estadísticos t es inferior al nivel alfa preestablecido (0,05), se plantea que la regresión es significativa para cada par de variables relacionadas.

El modelo permitió deducir que en caso de lograrse un nivel de cumplimiento voluntario del 100%, suponiendo que todos los TCP paguen en tiempo y forma el impuesto sobre los ingresos personales (disciplina tributaria), se podrían captar aproximadamente 598,085 miles de pesos mensual, lo cual permite aproximarse al monto máximo de ingresos que se pudieran recaudar por concepto del impuesto sobre los ingresos personales, constituyendo una reserva de ingresos cedidos para el municipio. También se puede deducir que, para garantizar la suficiencia impositiva, se deberían recaudar como mínimo 1,292 miles de pesos mensuales por cada peso de deuda.

Estimación de la deuda cobrada: Modelo de regresión lineal de la deuda cobrada en función de la deuda de los TCP

Yi = -481,376+ 0,475 X1 + ei (3)

Donde:

Variable dependiente: Yi que es la observación del comportamiento de la deuda cobrada en miles de pesos, mensualmente mediante la gestión de cobranza de la ONAT municipal.

Variable independiente: X1 que es la observación del comportamiento de la deuda tributaria de los trabajadores por cuenta propia en miles de pesos, que se registra mensualmente.

Al procesar los datos recopilados, se obtuvo la siguiente ecuación de regresión lineal:

Interpretación de los parámetros:

ß0= - 481,376 no tiene significado económico por ser un valor negativo.

ß1=0.475 miles de pesos es la variación que experimenta la deuda cobrada por cada peso en que se incrementa la deuda.

ei= término de perturbación que presenta la deuda de los trabajadores por cuenta propia para todas las variables omitidas que pueden afectar la deuda cobrada.

Interpretación de los parámetros del modelo de regresión lineal:

Coeficiente de correlación de Pearson (r) = 0,960. La relación lineal que existe entre la Deuda cobrada por la gestión de cobranza en el sector de TCP que realiza la ONAT Municipal y la deuda tributaria de los TCP es directa y fuerte.

Coeficiente de determinación (R2) = 0,920 los cambios que experimenta el cobro de la deuda de la ONAT municipal se explican en un 92 % por las variaciones de la deuda tributaria.

Error típico de la predicción (e) = 27, 41251 los valores estimados de la deuda cobrada se desvían como promedio en 27, 41251 miles de pesos de sus valores reales.

Prueba t: Como el nivel de significación asociado a los estadísticos t es inferior al nivel alfa preestablecido (0,05), se plantea que la regresión es significativa para cada par de variables relacionadas.

El modelo estimado de la deuda cobrada arroja que, por cada peso de deuda cobrable, solo se alcanza a cobrar aproximadamente 0.475 pesos, las investigadoras sostienen que aún resulta muy bajo para lograr mayor efectividad de la cobranza.

Pronóstico de la evaluación de la gestión de cumplimiento tributario

Para realizar el pronóstico de la gestión de cumplimiento, se utilizó en primer lugar la ecuación de regresión lineal (2) para obtener los valores estimados de los indicadores propuestos. En la Tabla 6 se muestran los valores estimados del Índice de endeudamiento a partir de los posibles valores en un rango de mínimo, máximo y un valor intermedio, que pudiera registrarse de la recaudación y deuda de los TCP y en consecuencia se determina la evaluación de la gestión de cumplimiento en correspondencia con el valor del índice de endeudamiento.

Tabla 6 Estimación del Índice de endeudamiento y evaluación de la gestión de cumplimiento tributario

| Valor | Deuda (MP) | Recaudación (MP) | Índice de endeudamiento (%) | Evaluación de la gestión de cumplimiento |

|---|---|---|---|---|

| Mínimo | 1028,89 | 1927,41 | 53,38 | Baja |

| Máximo | 1605,47 | 2672,35 | 66,08 | Baja |

| Medio | 1307,15 | 2286,92 | 57,16 | Baja |

Fuente: Elaboración propia.

Estos valores estimados se introdujeron en el software Crystal Ball como complemento del Microsoft Excel. Este sirve de soporte para el procesamiento y análisis de datos con un enfoque dinámico de gran utilidad para la toma de decisiones. Empleó un proceso denominado Simulación de Monte Carlo que arrojó resultados en un cuadro de pronósticos que mostró el rango entero de posibles valores y la posibilidad de alcanzar cualquiera de ellos. Cuadro de sensibilidad: muestra la manera en que se maneja la incertidumbre, mostrando el efecto que tienen los supuestos sobre los pronósticos.

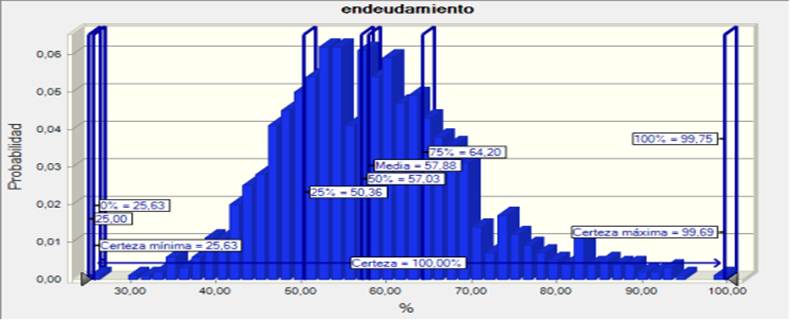

Los pronósticos arrojaron con un nivel de certeza del 100 %, después de 1000 pruebas, con un error estándar de la media de 0.34, se estableció un rango completo de 25,63% a 99,75%. La previsión o pronóstico para el índice de endeudamiento indicó unos valores de previsión que oscilaron entre 25,63% y 99,69%, la media de 57.88 %. En la Figura 2 se ilustra la probabilidad de ocurrencia de los posibles valores que puede tomar el índice de endeudamiento.

Este gráfico muestra la probabilidad de ocurrencia de que el índice de endeudamiento tome valores que oscilan entre 0 y 100%.

El modelo dinámico muestra que la mayor probabilidad de ocurrencia es que el índice de endeudamiento tome valores entre el 50% y el 70 %, siendo evaluada de baja la gestión de cumplimiento, mientras que existe una probabilidad muy baja de que este indicador pueda tomar valores entre 0 y 25%, que es lo más deseado para que sea alta la gestión de cumplimiento. Por tanto, la mejora en la gestión de cumplimiento permitirá transitar hacia una gestión que puede ser evaluada de Media si se mejoraran los valores de este indicador.

En la figura 3 se muestra el gráfico de sensibilidad

Este gráfico muestra que la deuda tributaria de los TCP impacta sobre el índice de endeudamiento en un 68 %. Este resultado indicó que para que pueda mejorar el índice de endeudamiento se debe priorizar en la gestión de cumplimiento la disminución del monto de la deuda hacia valores inferiores a los registrados hasta el 2019.

CONCLUSIONES

Se puede plantear que resulta evaluada de Baja la gestión de cumplimiento tributario que realiza la ONAT municipal de Santiago de Cuba en el sector de trabajadores por cuenta propia del régimen general de tributación.

La ONAT municipal en este territorio está dejando de captar recursos financieros que se convierten en reservas de ingresos al presupuesto municipal, por concepto de ingresos propios o cedidos, lo cual amplía la brecha de cumplimiento tributario.

La deuda tributaria de los trabajadores por cuenta propia constituye un factor clave de la gestión de cumplimiento tributario, relacionándose de manera directa y fuerte con la deuda cobrada mediante la gestión de cobranza de la ONAT Municipal y con el nivel de recaudación.

La deuda tributaria en el municipio procedente del sector de trabajadores por cuenta propia, impacta es un 95,6 % sobre el pronóstico de la gestión de la deuda, y en un 68% en el pronóstico de la gestión de cumplimiento tributario.

En la medida que se logre disminuir el monto de la deuda, también se logrará mayor efectividad en la gestión de cobranza, porque los recursos humanos y financieros de la ONAT Municipal se pudieran concentrar en una menor cantidad de TCP incumplidores y pudieran tener mayor alcance las acciones encaminadas a reducir el incumplimiento.

La evaluación de la gestión de cumplimiento tributario que realiza la ONAT Municipal podrá mejorar en la medida que se reduzca el nivel de deuda.