Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

La búsqueda del desarrollo sostenible se presenta como un tema permanente a nivel mundial. Uno de los elementos distintivos es la comprensión de la multidimensionalidad en este proceso. A decir de Riestra (2018):

Si algo distingue el desarrollo sostenible de modelos de desarrollo anteriores a él, es la incorporación de la dimensión ecológica o ambiental. Esta dimensión es esencial en su definición, ya que, según este modelo, la preservación del medio natural y su aprovechamiento racional, es lo que puede garantizar la sostenibilidad del desarrollo. Por ello es que hoy en día se señala, que los modelos de desarrollo están inevitablemente vinculados a lo ecológico y ambiental. (p.28)

Esta situación requiere de un enfoque transformativo, integrado e inclusivo, que permita el reto simultáneo de adaptarse a las nuevas condiciones climáticas, a partir de la sostenibilidad económica, social y ambiental. Consecuentemente, en los Lineamientos de la Política Económica y Social del Partido y la Revolución (2021-2026) se expresa:

La sostenibilidad en lo económico, social y medioambiental está asociado al desarrollo, y requiere ritmos y estructuras de crecimiento de la economía que aseguren: la prosperidad con justicia y equidad social en armonía con el medioambiente, el uso racional y la preservación de los recursos naturales, así como el cuidado y enriquecimiento del patrimonio de la nación. (Partido Comunista de Cuba [PCC], 2021, p.17)

En correspondencia, las áreas protegidas proporcionan a la sociedad una extraordinaria variedad de bienes y servicios ecosistémicos de los cuales depende el bienestar humano y la economía mundial. Aunque estas se conciben principalmente para la protección y mantenimiento de la diversidad biológica y los recursos naturales, históricos y culturales asociados. Dicha visión limita la efectividad en la gestión, caracterizada por un enfoque sectorial y desarticulado, que incide en el proceso de sostenibilidad financiera.

Respecto a este tema los principales aportes están encaminados al perfeccionamiento de la planificación, la evaluación de las necesidades de recursos y el desarrollo de mecanismos financieros. Sin embargo, aún es insuficiente el análisis del enfoque tridimensional del desarrollo sostenible y la adaptación basada en los ecosistemas, como forma de gestión que propicia una visión holística e integra a la conservación en sus múltiples escalas con el desarrollo socioeconómico.

Son disímiles los instrumentos metodológicos para la evaluación de las áreas protegidas en función de la calidad, eficacia y efectividad en la gestión. No obstante, prevalece el tratamiento a las dimensiones por separado y enfatizan en los aspectos financieros, comportamiento predominante en los conceptos enunciados sobre sostenibilidad financiera, con un exiguo monitoreo y evaluación. Si bien consideran la necesidad de formular indicadores, las propuestas carecen del diseño metodológico y preponderan los de carácter económico. Por tales motivos, el objetivo de este artículo es presentar el diseño de un índice integral para el monitoreo y evaluación de la sostenibilidad financiera de las áreas protegidas, sobre la base del enfoque tridimensional del desarrollo sostenible.

DESARROLLO

La sostenibilidad financiera en áreas protegidas, su relación con el desarrollo sostenible

A nivel internacional existe un consenso respecto a la urgencia de movilizar recursos nuevos y adicionales para financiar la transición hacia el desarrollo sostenible, pese a las diferencias entre los países sobre las fuentes que deben proporcionarlos. Debido entre otros aspectos, a la ausencia de un pensamiento creativo en los enfoques que se adoptan para atender las necesidades de financiamiento y garantizar la sostenibilidad financiera.

Esta última debería tener por objeto el aprovechamiento de las sinergias entre las dimensiones económica, social y ambiental desde del establecimiento de marcos que integren variadas políticas, los medios de implementación financieros y no financieros. También, la adopción de un enfoque inclusivo de múltiples interesados que especifiquen el aporte de las diferentes instituciones y actores, para obtener resultados tangibles en la práctica.

La atención a este tema aumentó significativamente luego de la celebración de la Primera Conferencia sobre Financiación para el desarrollo, conocida como Consenso de Monterrey, en informe presentado por Naciones Unidas (2002). Aunque esta no tuvo un alcance suficiente, representa según Alburquerque (2018):

El paradigma fundamental en el que se basan las declaraciones de las sucesivas conferencias, (…) como la Declaración de Doha (Qatar) de noviembre de 2008 y la Agenda de Acción de Addis Abeba (Etiopía), correspondiente a la Tercera Conferencia Internacional sobre la Financiación para el Desarrollo, celebrada en marzo de 2015, la cual es citada por la Agenda 2030 al referirse a los medios y mecanismos de financiación para el logro de los Objetivos de Desarrollo Sostenible. (p.1)

A partir del 2015 se establece un nuevo marco global que alinea la financiación y las políticas con las prioridades económicas, sociales y medio ambientales del desarrollo sostenible, y contribuye a un marco global de financiamiento hacia el 2030. De acuerdo con Alburquerque (2018), los planteamientos resultantes de estos cónclaves se caracterizan por ser declaratorias de manifestación de buenos deseos expresados a veces de forma poco consistente, carentes de propuestas adecuadas para mejorar el funcionamiento del sistema económico internacional.

En Cuba se precisa de alinear los diferentes instrumentos de gobernabilidad y planificación que confluyen a nivel local, lo que permitiría identificar los recursos mínimos a movilizar para la generación eficiente de los cambios de mayor impacto socioeconómico ambiental (del Toro, 2020). Estos elementos son considerados en el Decreto No.33/21 que toma como base los proyectos de desarrollo local (artículos 31.1 y 35.1). Según lo dispuesto en el artículo 3, inciso a:

El desarrollo local como expresión del desarrollo territorial responde a la integración de los componentes económico, social, cultural, ambiental y político, para movilizar las potencialidades locales con el objetivo de elevar la calidad de vida de la población, contribuir a su desarrollo y al del país. (Ministerio de Economía y Planificación, 2021, p.1296)

A pesar de lo anterior se concuerda con el Programa de Naciones Unidas para el Desarrollo (PNUD, 2019), que aún es insuficiente el reconocimiento de la biodiversidad como fuente esencial del desarrollo en las estrategias municipales, convirtiéndose en una limitante, la incorporación de su financiación en las políticas a nivel global. No se aprovecha en su totalidad la existencia de mercados emergentes asociados, que crecen y amplían la demanda de productos provenientes de procesos que respetan el medio ambiente e incorporan la justicia social.

La sostenibilidad financiera de las áreas protegidas

La visión conservacionista de las áreas protegidas ha conllevado a que la naturaleza sea vista como un conjunto estático de factores productivos, y no como un medio ambiente que forma el patrimonio o activo ecosistémico de la sociedad. El enfoque de creación y orientación de estos espacios demanda de una visión diferente a la tradicional en la consecución de los objetivos de desarrollo sostenible.

Desde su propia conformación las estructuras de gobierno/administración se vuelven en ocasiones inoperantes por la tenencia de diferentes instituciones y actores público-privados que responden a organismos, políticas y objetivos que difieren. A pesar de ello, las áreas protegidas se refuerzan como una de las soluciones más poderosas en las estrategias de adaptación frente al cambio climático, lo cual incide en el surgimiento de un nuevo paradigma de los espacios protegidos.

En este trabajo se asumen la conservación de la integridad ecosistémica, su uso dentro de los límites de funcionamiento de los ecosistemas y el enfoque de adaptación basado en ecosistemas. Ya que favorece la ocurrencia de profundos cambios en los fundamentos teóricos y metodológicos de esta área del conocimiento (Unión Internacional para la Conservación de la Naturaleza [UICN], 2019; Vignola, Otárola, Alpízar & Rivera, 2019).

Igualmente, se enfatiza en la estimación del valor económico de los beneficios proporcionados por los ecosistemas, de manera que la sociedad tome decisiones de gestión y políticas más informadas. Las contribuciones revelan los métodos de valoración a emplear según las funciones que desarrollan los bienes y servicios ecosistémicos y, en función del valor económico total que relaciona los diferentes valores de uso de los ecosistemas.

En su generalidad, los instrumentos abarcan entre los aspectos claves para el logro de la sostenibilidad financiera los siguientes: el análisis o comportamiento de las finanzas, la evaluación de las necesidades de recursos, la definición de mecanismos y formulación de estrategias o planes financieros con principios de negocios. Es escaso el abordaje del enfoque tridimensional del desarrollo sostenible y la adaptación basada en ecosistemas y aunque, en ocasiones ahondan en la necesidad del monitoreo y la evaluación, no exponen cómo lograr dicho propósito.

Pese al compromiso y la disposición del Estado cubano por cumplimentar tales propósitos, el 20 % de 180 acuerdos, procedimientos, resoluciones, decretos y leyes comprendidos en el período 1954-2017, se refiere a instrumentos económicos financieros. Aún es insuficiente el reflejo en las normativas, políticas públicas y sectoriales, sobre la relevancia del pleno valor de la naturaleza y su financiación.

PNUD (2019) constituye el principal referente que toma como base el Programa Nacional de la Diversidad Biológica. En la metodología se concibe el diseño de una estrategia de movilización de recursos para el financiamiento de la biodiversidad, donde señalan la necesidad de incorporar indicadores que puedan ser medibles en términos financieros.

Existe un amplio trabajo sobre indicadores ambientales, de sostenibilidad y desarrollo sostenible independientemente de la forma en que sea reconocido por los autores. Pero, no se logra un consenso global en cuanto a definiciones y vías de evaluación, por lo que se identifican esencialmente los sistemas de primera, segunda y tercera generación. A pesar de abordar la importancia de las dimensiones y su interrelación, en ocasiones resaltan la que más se corresponde con el fenómeno estudiado.

Una de las conclusiones a las que se ha llegado sobre el uso de indicadores, es que por sí solos son una herramienta limitada para la medición de fenómenos complejos y su planificación. Esto conduce a la proliferación de mecanismos que, aplicados sobre la base de un sistema de indicadores, permiten su evaluación en diferentes áreas de estudio, y suele desarrollarse en disímiles ámbitos de la economía el análisis integrado del medio ambiente y su interacción con el desarrollo económico y social.

En consecuencia, se incrementan las investigaciones encaminadas a la formulación e implementación de indicadores sintéticos o integrales para evaluar la eficiencia de los sistemas. Entre los principales exponentes sobresalen Medina, Nogueira y Sánchez (2020), quienes relacionan trabajos asociados en diferentes períodos. También se pueden mencionar Cabrera, Mazaira, Alonso y López, 2019; Ricardo, Velázquez y Pérez, 2021; Zuleta, Salas y Estrada, 2021. Sin embargo, el contexto de las áreas protegidas aún es un tema insuficientemente abordado, lo cual denota la necesidad de elaborar instrumentos que brinden opciones al respecto.

Propuesta metodológica para el diseño del índice integral

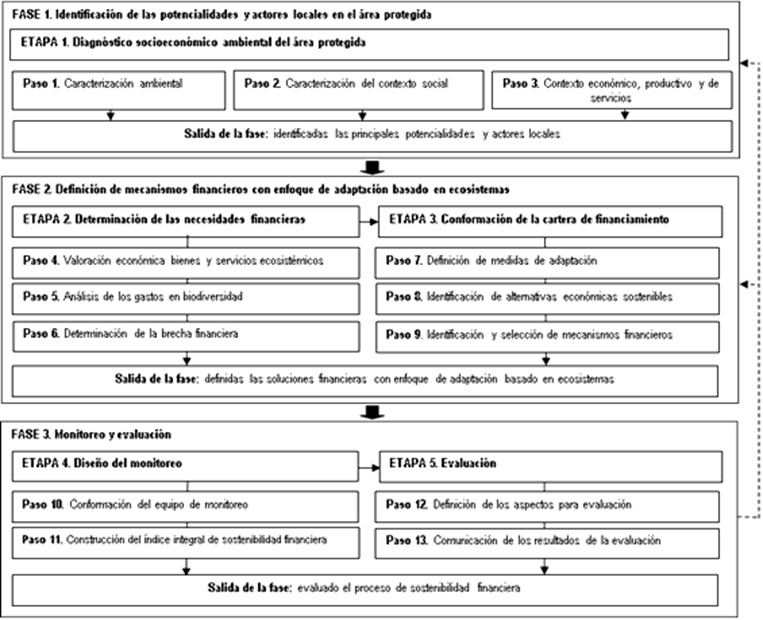

No se pudo apreciar en la revisión bibliográfica un instrumento metodológico para el monitoreo y evaluación, donde se interrelacionen las dimensiones económica, social y ambiental del desarrollo sostenible. El diseño del índice integral constituye uno de los pasos que conforman el procedimiento elaborado por la autora principal de este artículo, para la sostenibilidad financiera de las áreas protegidas, el cual consta de tres fases, cinco etapas y 13 pasos (Fig. 1).

Fuente: Elaboración propia

Fuente: Elaboración propiaFig. 1 Procedimiento para la sostenibilidad financiera de las áreas protegidas.

En este artículo se presenta la etapa cuatro, correspondiente a la fase tres del procedimiento. Como se puede apreciar en la Fig. 1, el diseño del monitoreo se compone de dos pasos claves: la conformación del equipo de monitoreo y la construcción del índice integral de sostenibilidad financiera, aspectos descritos a continuación.

Fase 3. Monitoreo y evaluación.

Etapa 4. Diseño del monitoreo

Objetivo: disponer de un sistema de recolección de información y análisis que permita la medición del progreso en el logro de la sostenibilidad financiera del área protegida.

Paso 10. Conformación del equipo de monitoreo

Se propone la creación de un equipo de monitoreo que involucre a diferentes actores de los que conforman el equipo gestor financiero estructurado con anterioridad, ya que constituye premisa indispensable para poder implementar el procedimiento. Este se encuentra integrado por los actores siguientes: especialistas e investigadores del Ministerio de Ciencia, Tecnología y Medio Ambiente (CITMA); las Universidades de Moa y Guantánamo; Delegaciones de la Agricultura; Recursos Hidráulicos y Ministerio de Turismo (MINTUR); las Direcciones provinciales de Finanzas y Precios; Economía y Planificación; la Oficina de Estadística e Información y funcionarios de los gobiernos.

Luego se decide su composición, funciones y responsabilidades mediante una sesión de trabajo. Estos son los encargados de analizar la situación existente mediante revisiones continuas que permitan identificar incidentes y tomar las acciones correctivas. Además, planificar determinadas actividades de monitoreo con las comunidades y su capacitación.

Paso 11. Construcción del índice integral de sostenibilidad financiera

Compilación de la información

En este acápite se efectúa el estudio de documentos, informes de proyectos, metodologías y guías que posibiliten la identificación de los indicadores relacionados con el proceso de sostenibilidad financiera. De manera que se pueda transmitir, cuantificar y simplificar la información del conjunto de indicadores simples y una mejor comprensión del tema por parte de los interesados. Se realiza una dinámica grupal para listar los indicadores, valorar semejanzas o los que tributan a un mismo objetivo, para que no existan ambigüedades.

Se consideran los criterios emitidos por los autores ya mencionados para definir las dimensiones económica, social y ambiental que conforman el proceso de sostenibilidad financiera y el concepto enunciado por Matos, Salas, Zequeira y Peñalver (2021):

El proceso de establecer los mecanismos o alternativas de financiamiento para la generación de recursos, su diversificación e integración con el desarrollo social y en armonía con el medio ambiente. Como expresión del enfoque tridimensional del desarrollo sostenible a escala local, que considera la adaptación basada en ecosistemas, con la participación y articulación de los diferentes actores que intervienen en el área protegida. (p.37)

La dimensión económica permite garantizar los flujos permanentes y estables de financiamiento, su transparencia y asignación efectiva para el manejo sostenible y adaptativo de los bienes y servicios ecosistémicos que provee el área protegida y el bienestar de la población local, en un plazo de tiempo determinado.

La dimensión social propicia la articulación actoral y la capacidad institucional para la adecuada movilización de recursos financieros, a partir del desarrollo de alternativas económicas sostenibles basadas en la naturaleza y la generación de valor, que asegure un uso sostenible y adaptativo de los bienes y servicios ecosistémicos y el bienestar de la población local.

La dimensión ambiental favorece el uso y manejo del área protegida bajo un enfoque sostenible y adaptativo, de manera que se aprovechen los bienes y servicios ecosistémicos que esta provee, y garantice la capacidad económica y el bienestar de la población local.

Luego se procede a la construcción/formulación de indicadores en función de las dimensiones ya definidas y las variables que permiten su clasificación (eficacia, eficiencia, economía y calidad), propuestas por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL, 2013), que muestra la matriz de indicadores para resultados con base en la metodología de marco lógico. En ella se incorporan los indicadores que miden los niveles de objetivos (fin, propósito, componente, actividad) y resultados esperados, como referentes para el seguimiento y la evaluación (Tabla 1).

Tabla 1 Clasificación de los indicadores según variables y dimensiones

| Variables | Dimensiones de la sostenibilidad financiera | Descripción | Objetivo/ Aplicación | ||||

|---|---|---|---|---|---|---|---|

| Social | Económica | Ambiental | |||||

| Eficacia | Indicadores | Mide el nivel de cumplimiento del objetivo | Fin, propósito, componente, Actividad | ||||

| Eficiencia | Indicadores | Mide el empleo de los recursos en la obtención del resultado | Propósito, componente, actividad | ||||

| Calidad | Indicadores | Evalúa atributos de los bienes y servicios producidos por el proceso | Componente | ||||

| Economía | Indicadores | Mide la capacidad para generar y movilizar adecuadamente los recursos financieros | Componente, actividad | ||||

Fuente: adaptado de CONEVAL (2013).

Reducción del listado

A partir de la identificación y construcción se obtiene un número significativo de indicadores, desarrollándose un proceso de reducción del listado mediante la aplicación del método Kendall, con el fin de comprobar la concordancia entre los juicios planteados por el grupo de expertos, que permitiera convertirlo en un número racional y manejable de información. En la primera ronda de encuestas, los especialistas emiten sus criterios sobre el ordenamiento y grado de significación de cada uno de los síntomas o posibles elementos del indicador, guiados por los requisitos siguientes: claridad, relevancia, si son económicos, monitoreables y adecuados.

Con posterioridad se efectúa una segunda encuesta a los expertos para seleccionar los indicadores de mayor importancia (Método Delphi Difuso sobre la base del software Comand Windows Matlab, versión 9.13.0). Con estos elementos se está en condiciones de estructurar la ficha técnica de los indicadores.

Definición de los pesos de las dimensiones e indicadores

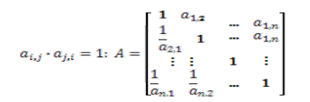

Con la finalidad de determinar el peso relativo de las dimensiones respecto al índice y de cada indicador dentro de las dimensiones, se utiliza el método de jerarquías de Saaty conocida como Procesos Analíticos Jerárquicos (AHP). Se conforma una matriz A, donde, en el caso de n atributos la comparación apareada del elemento i con el elemento j es colocado en la posición de aij y los valores recíprocos son ubicados en el lugar aji, con la finalidad de preservar la consistencia del juicio, tal se ilustra a continuación.

Los expertos comparan la importancia relativa de un indicador con respecto a otro en una escala de nueve puntos, que refleja el nivel hasta el cuál se puede discriminar la intensidad de relaciones entre ellos (Tabla 2).

Tabla 2 Escala para comparaciones apareadas

| Importancia | Definición | Importancia | Definición |

|---|---|---|---|

| 1 | Igual importancia o significación | 7 | Demostrada importancia |

| 3 | Ligeramente más importante | 9 | Extrema importancia o mucho más importante |

| 5 | Fuerte importancia | 2,4,6,8 | Valores intermedios |

| 1/3, 1/5, 1/7, 1/9 | Magnitudes inversas |

Fuente: Elaborado a partir de Saaty (citado en Nantes, 2019)

Cuando, i=j, el valor de aij es igual a 1 al comparar el criterio (indicador) consigo mismo, cumpliéndose que:

La asignación de valores al resto de las columnas propicia la obtención de una matriz recíproca cuyos pesos (w) se consiguen a través del cálculo del auto vector principal de esta, que se logra por la normalización a suma uno, mediante la ecuación:

(1)

(1)

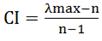

Es decir, se suma la primera columna y divide cada elemento entre ella, acción que se repite con el resto. El siguiente paso consiste en calcular el eigenvalor principal de dicha matriz, que proporciona una medida cuantitativa de los juicios de valor asignados mediante la expresión:

Donde: CI es el índice de consistencia, λmax representa el eigenvalor principal y n el número de filas o columnas.

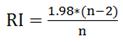

Seguidamente se calcula la razón de consistencia (RC): es el cociente entre CI y un índice aleatorio (RI) tabulado por Saaty, por el orden de la matriz. También se puede calcular por la fórmula:

(3)

(3)

Para que la consistencia de los juicios emitidos en la matriz de comparación por pares sea aceptable, se debe cumplir que: RC ≤ 0.10

Determinación de la expresión matemática para el cálculo del índice

El cálculo del índice parte de la integración de las dimensiones económica, social, ambiental y sus respectivos indicadores, a través de la expresión (4) sobre la base de una matriz.

(4)

(4)

Donde: IISF es el índice integral de sostenibilidad financiera, Prj y Pri expresan el peso relativo de cada dimensión de la sostenibilidad financiera y de cada indicador dentro de la dimensión, cumpliéndose que (0 ≤ Prj ≤1,0) y (0 ≤ Pri ≤1,0). Ci, es el comportamiento del indicador (i) en la dimensión asociada analizada desde 0 a 4, n representa la cantidad de indicadores y m el total de dimensiones.

En este proceso es muy importante realizar una valoración del comportamiento de los indicadores a través de un análisis de tendencia (comparación del año actual (PA) respecto al base (PB)) según su naturaleza, ya que permite la identificación de posibles factores limitantes en el proceso de sostenibilidad financiera de las áreas protegidas y en consecuencia, orientar los esfuerzos y recursos en la implementación de acciones correctivas (Onofa, 2017), donde:

Si el impacto que mide el indicador es negativo y se mantiene constante, en la tendencia se mantendrá como negativo y lo mismo si es positivo. Si el impacto que mide el indicador es negativo y el comportamiento del PA es mayor que el PB, la tendencia es negativa. Si el impacto que mide el indicador es positivo y el comportamiento del PA es mayor que el PB, la tendencia es positiva. Si el impacto que mide el indicador es negativo y el comportamiento del PA es menor que el PB, la tendencia es positiva. Si el impacto que mide el indicador es positivo y el comportamiento del PA es menor que el PB, la tendencia es negativa.

La tendencia se clasifica en 0 (negativa) y 1 (positiva) y la sumatoria de los valores obtenidos sirve para determinar los porcentajes (0 representa el mínimo valor y 1 el máximo). Los resultados positivos y negativos significan el porciento que contribuye o no a la sostenibilidad financiera respecto al total de indicadores. La variación se obtiene al dividir el valor del indicador en el periodo actual entre el valor del periodo base (PA/PB), en la escala de evaluación que se muestra en la Tabla 3.

Tabla 3 Escala de evaluación

| Rango | Indicadores con comportamiento positivo | Indicadores con comportamiento negativo |

|---|---|---|

| 0-33 | Poca contribución a la sostenibilidad financiera | Alta contribución a la sostenibilidad financiera |

| 34-66 | Media contribución | Media contribución |

| 67-100 | Alta contribución | Poca contribución |

Fuente: Adaptado de Onofa (2017)

Del mismo modo es necesario estandarizar a una misma unidad de medida los resultados reales por indicador, otorgándole una puntuación conforme con su comportamiento en el área. Para ello se toma en consideración los criterios siguientes, que en función de su influencia positiva o negativa responden a la escala: muy alta (4), alta (3), regular/medio (2), malo/bajo (1), muy malo/inexistente (0) y viceversa en el caso de los indicadores con influencia negativa, como se observa en la Tabla 4.

Tabla 4 Escala para estandarizar los indicadores

| Indicadores de influencia positiva | Indicadores de influencia negativa | ||

|---|---|---|---|

| Si aumenta el Período actual (PA) con respecto al Período Base (PB) | 4 | Si aumenta en un 40% o más respecto al PB | 0 |

| Si disminuye en un intervalo de 0-4% | 3 | Si aumenta en un intervalo de 10-39% | 1 |

| Si disminuye en un intervalo de 5-9% | 2 | Si aumenta en un intervalo de 5-9% | 2 |

| Si disminuye en un intervalo de 10-39% | 1 | Si aumenta en un intervalo de 0-4% | 3 |

| Si disminuye en un 40% o más respecto a PB | 0 | Si disminuye el PA con respecto al PB | 4 |

Fuente: Elaborado a partir de Salas (2016)

Por último, se establecen las escalas de valoración de cada uno de los sub índices y del índice integral para la interpretación del resultado. Para ello se emplea el método de amplitud y rango mediante intervalos que ordenan a los sujetos u objetos, según la magnitud de la característica que se estudie y el algoritmo siguiente:

El cálculo del rango de la escala: se obtiene a través de la diferencia entre el máximo y mínimo valor.

La determinación del número de intervalos de clase (K): la cantidad de categorías o subgrupos en los que se clasifican o agrupan los datos (Regla de Sturges), mediante:

(5)

(5)

Donde: K es el número de clases o intervalos y es común redondearlo al entero más cercano, N es el tamaño de la muestra, dada por el número de expertos incorporados al análisis, y log es el logaritmo común de base 10.

El cálculo de la amplitud del intervalo (C): dimensión que tendrán los intervalos determinados en los pasos anteriores, a través de la expresión:

(6)

(6)

Donde: C es la amplitud del intervalo, R el rango de la escala y K el número de intervalos o clases.

Principales resultados y discusión

Una vez conformado el equipo de monitoreo surgieron propuestas de categoría de indicadores, basadas en la revisión de los referentes teórico metodológicos antes expuestos, por lo que se identificaron, clasificaron y/o construyeron 45 (Tabla 5).

Tabla 5 Clasificación de los indicadores según variables y dimensiones

| Variables | Dimensión social | Dimensión económica | Dimensión ambiental |

|---|---|---|---|

| Eficacia | Tasa de variación de incorporación al empleo de la población económicamente activa Impacto de capacitación sobre adaptación Tasa de variación de mecanismos de participación ciudadana en proceso de sostenibilidad financiera Porcentaje de personas que desarrollan alternativas económicas sostenibles Porcentaje hombres y mujeres empleados en actividades generadas | Peso específico de implementación de medidas adaptación Promedio de fondos por actores locales Cumplimiento del plan de ingresos Incremento del financiamiento obtenido de alternativas económicas sostenibles | Superficie del área protegida favorecida con fondos Cumplimiento de los objetivos de desarrollo sostenible. Porcentaje de actores contribuyen con la conservación del área protegida Porcentaje de actividades desarrolladas por la población para la conservación Porcentaje de sistemas agroecológicos certificados Porcentaje de personas con capacidades adaptativas |

| Eficiencia | Distribución de personas empleadas en actividades generadas en el área Nivel de funcionamiento de los mecanismos de participación ciudadana Porciento de participación ciudadana | Costo/beneficio de implementación de medidas de adaptación Cobertura de costos operativos Porcentaje de gastos corrientes respecto del gasto total Tasa de variación de los ingresos Ingresos generados por nuevas fuentes de financiamiento | Proporción de familias que implementan medidas de adaptación Incremento del empleo de energías renovables Disponibilidad de fondos/hectárea |

| Calidad | Incremento de alianzas efectivas para la movilización de fondos en el área protegida Satisfacción de la población con los mecanismos de participación ciudadana en el proceso de sostenibilidad financiera Nivel de satisfacción de las familias con el proceso de sostenibilidad financiera en el área protegida Familias que acceden a fondos de financiamiento | Tasa de generación de empleo por sector/ alternativas económicas sostenibles en el área protegida | Superficie de área protegida conservada mediante medidas de adaptación Proporción de población beneficiada por medidas de adaptación Porcentaje de hogares con acceso al abastecimiento de agua segura |

| Economía | Participación de la población en los ingresos generados en el área protegida Fondos generados por proyectos desarrollados por la comunidad en el área protegida | Mecanismos de financiamiento establecidos Tasa de diversificación de mecanismos de financiamiento Rentabilidad Capacidad financiera Ingresos generados por alternativa económica sostenible | Incremento de nuevos mecanismos de pagos por servicios ambientales Porcentaje de fondos destinados a la conservación y mantenimiento de los bienes y servicios ecosistémicos Porcentaje de sectores que implementan medidas de adaptación Presupuesto del Estado asignado a la conservación y mantenimiento de los bienes y servicios ecosistémicos |

Fuente: Elaborado a partir de CONEVAL (2013)

Derivado de la primera ronda de encuesta a los expertos, hubo una reducción del listado a 22, es decir, fueron escogidos lo que obtuvieron resultados por encima del factor de concordancia (626.38). Los valores finales de Kendall y Alfa de Cronbach fueron de 0,953 y 0,813, respectivamente. En la segunda ronda se seleccionaron los indicadores de mayor significación de acuerdo con la representatividad de la opinión grupal de los expertos, lo que reflejó el orden de importancia (a = 8), obteniéndose los que se muestran en la Tabla 6.

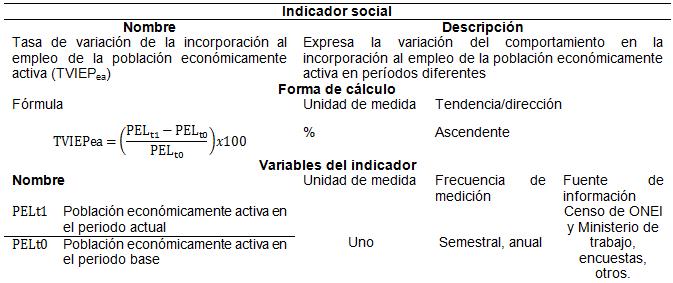

Tabla 6 Indicadores de mayor significación en el proceso de sostenibilidad financiera

| Indicadores | |

|---|---|

| Tasa de variación de la incorporación al empleo de la población económicamente activa | Tasa de generación de empleo por sector/ alternativas económicas sostenibles en el área protegida |

| Tasa de variación de los mecanismos de participación ciudadana en el proceso de sostenibilidad financiera | Superficie de área protegida conservada mediante medidas de adaptación basada en ecosistemas |

| Promedio de fondos por actores locales | Porcentaje de personas con capacidades adaptativas instaladas |

| Incremento del financiamiento obtenido de instituciones / alternativas económicas sostenibles | Participación de la población en los ingresos generados en el área protegida |

| Porcentaje de sistemas agroecológicos certificados | Fondos generados por proyectos desarrollados por la comunidad en el área protegida |

| Ingresos generados por concepto de nuevas fuentes de financiamiento | Porcentaje de sectores/actores que implementan medidas de adaptación basada en ecosistemas |

| Incremento de alianzas efectivas para la movilización de fondos en el área protegida | Tasa de diversificación de mecanismos de financiamiento |

| Porcentaje de fondos destinados a la conservación y mantenimiento de los bienes y servicios ecosistémicos | Presupuesto del Estado asignado a la conservación y mantenimiento de los bienes y servicios ecosistémicos |

Fuente: Elaboración propia

La definición del peso relativo de las dimensiones se realizó a través de una dinámica grupal con el equipo gestor financiero, quienes dieron su criterio respecto al nivel de importancia de cada una de ellas dentro del total. Una vez analizados los juicios emitidos se alcanzaron los resultados siguientes: dimensión ambiental (0,3750), las económica y social (0,3125). Acorde con los indicadores y el peso de estos dentro de cada dimensión, se empleó el método Saaty (Tablas 7, 8 y 9).

Tabla 7 Peso de los indicadores en la dimensión ambiental

| Dimensión ambiental | Wi | P | Λ | CI | RI | RC |

|---|---|---|---|---|---|---|

| Porciento de sistemas agroecológicos certificados | 0,40 | 0,06 | 0,92 | |||

| Superficie de AP conservada mediante medidas de ABE | 0,53 | 0,08 | 1,17 | |||

| Porciento de personas con capacidades adaptativas instaladas | 1,57 | 0,23 | 1,03 | |||

| Fondos destinados a la conservación y mantenimiento de los bienes y servicios ecosistémicos | 1,44 | 0,21 | 0,97 | |||

| Porciento de sectores que implementan medidas de adaptación basada en ecosistemas | 1,10 | 0,16 | 1,38 | |||

| Presupuesto del Estado asignado a la conservación y mantenimiento de los bienes y servicios ecosistémicos | 1,89 | 0,27 | 1,05 | |||

| Total | 6,93 | 1,00 | 6,53 | 0,11 | 1,32 | 0,08 |

Fuente: Elaboración propia, a partir de la aplicación del método Saaty

Tabla 8 Peso de los indicadores en la dimensión económica

| Dimensión económica | Wi | P | Λ | CI | RI | RC |

|---|---|---|---|---|---|---|

| Fondos promedios por actores locales | 0,80 | 0,15 | 1,36 | |||

| Incremento del financiamiento obtenido de instituciones alternativas económicas sostenibles | 1,00 | 0,19 | 0,94 | |||

| Ingresos generados por concepto de nuevas fuentes de financiamiento | 1,00 | 0,19 | 0,94 | |||

| Generación de empleo por sector/ alternativas económicas sostenibles en el área protegida | 1,25 | 0,24 | 1,02 | |||

| Diversificación de mecanismos de financiamiento | 1,25 | 0,24 | 1,02 | |||

| Total | 5,29 | 1,00 | 5,29 | 0,07 | 1,19 | 0,06 |

Fuente: Elaboración propia, a partir de la aplicación del método Saaty

Tabla 9 Peso de los indicadores en la dimensión social

| Dimensión social | Wi | P | Λ | CI | RI | RC |

|---|---|---|---|---|---|---|

| Tasa de variación de la incorporación al empleo de población económicamente activa | 1,00 | 0,21 | 1,03 | |||

| Mecanismos de participación ciudadana en el proceso de SF | 1,25 | 0,26 | 1,11 | |||

| Incremento de alianzas entre actores para la movilización de fondos en el área protegida | 0,80 | 0,17 | 1,05 | |||

| Participación de la población en los ingresos generados en el área protegida | 1,00 | 0,21 | 1,03 | |||

| Fondos generados por proyectos desarrollados por la comunidad en el área protegida | 0,80 | 0,17 | 1,16 | |||

| Total | 4,85 | 1,00 | 5,38 | 0,10 | 1,19 | 0,08 |

Fuente: Elaboración propia, a partir de la aplicación del método Saaty

Como se puede observar en las tablas antes expuestas, existe consistencia entre las valoraciones planteadas para cada indicador, con valores de RC ≤ 0.10. Por último, se establecieron las escalas de valoración de los sub índices y el índice integral para la interpretación del resultado (Tabla 10).

El número de clases o intervalos se determinó en aproximadamente seis, con un rango ascendente a uno y amplitud de 0,17, estableciéndose la escala siguiente: muy insatisfactorio (0,00-0,17), insatisfactorio (0,18-0,35), poco satisfactorio (0,36-0,53), satisfactorio (0,54-0,71), bastante satisfactorio (0,72-0,89), muy satisfactorio (0,90-1,00). Por cada indicador se estructuró una ficha, en la Tabla 11 se presenta un ejemplo.

CONCLUSIONES

Existe un predominio de trabajos referidos al proceso de sostenibilidad financiera de las áreas protegidas, con un insuficiente abordaje del enfoque tridimensional del desarrollo sostenible.

Los principales referentes teórico metodológicos sobre el proceso de sostenibilidad financiera, carecen de instrumentos encaminados al monitoreo y evaluación.

Se diseña un índice integral para el monitoreo y evaluación del proceso de sostenibilidad financiera de las áreas protegidas.