Servicios personalizados

Servicios personalizados Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkINTRODUCCIÓN

La economía cubana transita por un proceso de perfeccionamiento de su modelo económico y requiere de la optimización y el control de los recursos, en función de su mejor aprovechamiento, sin arriesgar la calidad del proceso productivo o los servicios

(Hernández & Sánchez, 2019; Socarrás, Sánchez & González 2019).

En ese sentido, autores como Lao, Vega, Marrero y Pérez, 2017; reconocen que los directivos deben ser capaces de desarrollar métodos y técnicas que tributen a alcanzar un desempeño superior en las operaciones organizacionales, a partir de la eficiencia en la gestión de los recursos en función de su perfeccionamiento. Por lo que, se requiere identificar aquellos indicadores fundamentales que permitan incidir en la gestión empresarial de forma activa, en función de apoyar todas sus áreas o departamentos.

En las Empresas de Correos de Cuba, se incrementa esa necesidad, a partir de que la toma de decisiones gerenciales al estar sustentada en los resultados de los indicadores de calidad de los servicios, condiciona en gran medida la eficiencia del Servicio Postal Universal (SPU), como el proceso más importante de esta entidad, así como el nivel de satisfacción de los clientes (Stuart, Prieto, Quial, T. Delgado & M. Delgado, 2021).

Al respecto, en investigaciones precedentes de Stuart et al., 2021; Walwyn, Delgado y Stuart, 2022, se identifican limitaciones en el resultado de los indicadores de calidad del SPU, a partir del incumplimiento en los plazos de entrega, fundamentalmente de la paquetería internacional. Proceso que se genera a partir de las dificultades en la planta de procesamiento de los envíos de la Empresa de Mensajería y Cambio Internacional (EMCI), perteneciente al Grupo Empresarial de Correos de Cuba (GECC).

La situación anterior persiste hoy e incide de forma negativa en los resultados de la eficiencia en la gestión del servicio de paquetería de las Empresas de Correos de Cuba, en particular, en la Empresa de Correos de Sancti Spíritus. Esta entidad, en el año 2022 es reconocida por la Dirección del Grupo Empresarial de Correos de Cuba, como la mejor empresa de su tipo en el país en las operaciones postales, destacándose los resultados del servicio de paquetería. Sin embargo, la situación que aún persiste en la EMCI, genera hallazgos relacionados fundamentalmente con:

Demoras en la entrega de los envíos, debido a su arribo a la provincia con más de 30 días, a partir de los retrasos en el proceso de recepción, clasificación y facturación de los envíos para las provincias en la EMCI.

Duplicidad de los gastos de salario y combustible, a partir de la necesidad de tomar decisiones por parte del grupo de trabajo de la entidad, en función de cumplir el mismo día, con la entrega de los envíos que arriban a la provincia fuera de fecha.

En consecuencia, se genera el empleo de recursos adicionales, lo que provoca un incremento en los costos del servicio. En ese sentido los autores del presente trabajo consideran, que la inexistencia de una herramienta que contribuya con la toma de decisiones gerenciales, que parta del análisis del costo al que debe operar el servicio de paquetería, para ser eficiente y lograr la optimización de los recursos, operando bajo las condiciones del actual contexto económico cubano, representa una problemática por solucionar.

En ese contexto, el Análisis de Fronteras Estocásticas (SFA) es uno de los modelos de eficiencia que constituyen herramientas para cuantificar el empleo de recursos y sus resultados, así como su efecto económico, determinado a partir del costo u otro objetivo que la entidad tenga definido (Barrera, Cruz & Aristizabal, 2022; García & López, 2017), por lo que deviene en una herramienta pertinente a utilizar en la problemática a resolver. En función de las ideas anteriormente expuestas, se plantea como objetivo: aplicar un procedimiento para la determinación de la eficiencia en costos del servicio de paquetería, mediante el Análisis de Fronteras Estocásticas en la Empresa de Correos de Sancti Spíritus.

DESARROLLO

Eficiencia en costos

En la revisión de la bibliografía, se evidencia coincidencia entre los juicios de los autores: Barrera et al., 2022; Calvo, Pelegrín y Gil, 2020; Portillo, Enríquez y Riascos, 2019; Viego y Volonté, 2016, los que reconocen que la eficiencia constituye una articulación óptima entre los recursos empleados y los resultados obtenidos.

De igual forma Pérez y Cobo (2021), consideran que se trata de la capacidad de lograr mediante un trabajo eficiente los objetivos y metas organizacionales proyectadas, con el mínimo tiempo y cantidad de recursos disponibles. Elementos, que por lo general son limitados o escasos, por lo que requieren ser optimizados, en función de contribuir al perfeccionamiento de las operaciones organizacionales.

Lo referido justifica que los autores coincidan con el criterio de al reconocer que las empresas cubanas hoy, ante un entorno cada vez más variable y turbulento, requieren aplicar herramientas que faciliten análisis pertinentes, relacionados con el costo de la efectividad de los resultados organizacionales. Como componente distintivo, en ese sentido, se precisa el control de los recursos, destinados a la producción para la obtención de bienes y servicios.

La misión de la Empresa de Correos de Sancti Spíritus, consiste en proporcionar al cliente servicios y mercancías en el tiempo establecido, con la calidad requerida, al menor costo posible. En ese sentido, la optimización de los recursos en el caso del servicio de la paquetería, adquiere un carácter distintivo, al constituir el componente que garantiza su calidad, así como el cumplimiento de los indicadores de eficiencia.

La eficiencia en costos produce aportes decisivos, a partir de que se concibe para anticipar qué debe acontecer antes de que culmine el ejercicio contable del mes y al mismo tiempo, favorecer la proyección de diferentes cursos de acción en función de impedir deterioros y asegurar la eficiencia económica (Betancourt & Sánchez, 2015; García & López, 2017).

De los criterios predominantes en la literatura consultada, se reconoce la importancia de lo expresado por García y López (2017), cuando aseguran, que la eficiencia en costos son aquellos costos óptimos en los que se debe incurrir en el proceso productivo o de prestación de servicio, a partir del uso racional de los recursos. Para su determinación, se requiere la aplicación de procedimientos matemáticos que contribuyan a la exactitud de sus resultados, así como a la toma de decisiones gerenciales.

Los modelos de eficiencia favorecen la determinación de la eficiencia en costos de cada servicio, mediante la estimación de una frontera, que concibe el costo de los recursos empleados para alcanzar este resultado, así como aquellas variables que deben ser maximizadas en función de que el servicio sea cada vez más eficiente (García & López, 2017; Barrera et al., 2022).

Modelos de eficiencia en costos como instrumentos administrativos para la optimización de recursos

La apremiante necesidad de contar con instituciones eficientes, el compromiso de utilizar recursos de forma equitativa, en función de satisfacer a los clientes cada vez más exigentes, conduce a una transformación en su paradigma decisional de un enfoque de ahorro, a un enfoque de optimización, principalmente en la eficiencia en costos, donde lo más importante consiste en tributar a tomar decisiones ( Barrera et al., 2022; Girela & Vargas, 2021).

El análisis de investigaciones precedentes (Barrera et al., 2022; García y López, 2017; Hidalgo, Rodríguez y Álvarez, 2012; Viego y Volonté, 2016), cuyos objetivos han sido determinar la eficiencia en costos, evidencia que es un tema que, por su nivel de relevancia, ha recibido una considerable atención en la bibliografía especializada. Sin embargo, en los servicios postales, a pesar de sus latentes insuficiencias, específicamente en el servicio de paquetería, provocadas en gran medida por carencias en la gestión de la información, no se han encontrado trabajos donde se evidencie el tratamiento de esa temática.

A partir de esa insuficiencia, teniendo en cuenta el impacto social y económico de este servicio, se reconoce la necesidad mediante la aplicación de los modelos de eficiencia, de perfeccionar sus resultados, como contribución a la toma de decisiones. En ese sentido, los métodos con mayor nivel de aplicación, se han clasificado como: enfoque no paramétrico, dentro del que se encuentra el Análisis Envolvente de Datos (DEA, a partir de su denominación en inglés) y el enfoque paramétrico, del cual, por su nivel de aplicación, destaca el SFA (Hidalgo et al., 2012; Viego & Volonté, 2016).

Al respecto, en las valoraciones acerca del DEA, Barrera et al., 2022; Ezequiel, 2013; García y López, 2017, reconocen que constituye un modelo de programación matemática, mediante el que se determina, la eficiencia a partir de una frontera de costos óptima, en forma relativa a esta. Con respecto al SFA se destaca, que constituye un nuevo enfoque para la determinación de los niveles de eficiencia económica.

Representa una extensión del modelo de regresión tradicional, fundamentada en la premisa de un ideal: el mínimo costo que se puede obtener a partir de un nivel determinado de recurso (García & López, 2017).Según Barrera et al. (2022) constituye un modelo estocástico que permite establecer mediante métodos paramétricos, la frontera de eficiencia de varias unidades de gestión de datos (DMU). En ese sentido, Estrada (2022) reconoce que el SFA constituye un enfoque metodológico, mediante el que se puede representar la frontera idónea para explicar el comportamiento del nivel de eficiencia en costos de las DMU en estudio.

Las investigaciones acerca de ambos métodos ( Barrera et al., 2022; García & López, 2017; Viego & Volonté, 2016), denotan que los modelos DEA no conciben como parte de su concepción, el hecho de que la eficiencia empresarial, se pueda afectar por la incidencia de factores exógenos, fuera de su control. Sin embargo, el SFA, concibe los factores aleatorios y errores de medición, separados de la ineficiencia, quien a partir de esta cualidad, se convierte en una herramienta matemáticamente más exacta para la determinación de la eficiencia en costos.

En ese sentido, el SFA, ha tenido una multiplicidad de aplicaciones en áreas como: la industria (Buchelli & Marín, 2012), la agricultura (Hidalgo et al., 2012), la finanzas (Ramírez, 2015), el deporte (Lérida, 2015), los servicios (Barrera et al., 2022; Viego y Volonté, 2016), entre otras. Aun así, los autores conciben limitada su contribución a la toma de decisiones gerenciales, a partir de considerar los análisis direccionados fundamentalmente hacia la determinación de la diferencia, entre la eficiencia en costos.

En la presente investigación, se coincide con Martínez (2010), en que el SFA contribuye a la determinación del impacto del empleo de los insumos, en las transformaciones que pueden producirse en el costo total (producción y/o servicios). En esa dirección, el estudio de la eficiencia como parte del SFA, fortalece la racionalidad en la asignación de los recursos, en la medida que se incrementa la generación de los servicios. Situación que hoy urge a los directivos de la Empresa de Correos de Sancti Spíritus, en función de minimizar los costos del servicio de paquetería e incrementar su eficiencia, como contribución a la satisfacción de los clientes.

Es importante destacar en esa dirección, que el SFA, a partir de sus potencialidades, puede contribuir a identificar aquellos factores que afectan el empleo racional de los recursos, y establecer estrategias para contrarrestar su efecto en los resultados empresariales.

Necesidad de optimización de recursos en el servicio de paquetería de la Empresa de Correos de Sancti Spíritus

En el GECC, la función del SPU, consiste en asegurar que los usuarios reciban los servicios relacionados con: la correspondencia ordinaria y certificada, los telegramas, los giros, los servicios de distribución de la prensa y las publicaciones (como característica particular del correo cubano), así como la paquetería (bultos postales). Este último, con la calidad requerida, agrupada en tres categorías esenciales: velocidad de la entrega del envío, seguridad y transparencia con el cliente (Stuart et al., 2021).

Las encomiendas en Cuba, fundamentalmente las internacionales, son uno de los servicios postales con una demanda creciente durante y después de la pandemia (2020-2021).En esa dirección, el estudio realizado en la EMCI denota, las causas principales por las cuales el servicio presenta limitaciones, con respecto a los plazos de entrega, las que están dadas fundamentalmente por las insuficiencias en la gestión de la información del SPU(Stuart et al., 2021). Entre las más relevantes, destacan:

La inexistencia del diseño de los flujos de información, lo que limita que la gestión de la información favorezca la medición del resultado de los procesos.

Deficiencias en el registro de la información, a partir de que se duplican campos con nombres idénticos, pero con significados diferentes.

Para la gestión de envíos se utilizan varias aplicaciones informáticas con diferentes funcionalidades, de ellas la de mayor empleo por parte de los trabajadores es el Sistema Integrado Postal (SIP), sin embargo, carece de elementos que tributen a la toma de decisiones gerenciales, en función de la evaluación del desempeño de los SPU.

Lo anterior se refleja de manera similar en la Empresa de Correos de Sancti Spíritus, donde se mide la eficiencia de los servicios postales, a partir de los indicadores establecidos por el , quienes obstaculizan la toma de decisiones, a partir, de que no contemplan ratios relacionados con la calidad del servicio de paquetería internacional, donde se centran hoy el mayor número de insatisfacciones por parte de los clientes.

Se ha constatado, que no se tiene concebida una línea de trabajo, como contribución a la eficiencia de ese servicio, a partir de una articulación entre la toma de decisiones gerenciales y la satisfacción de los clientes, mediante la asignación de manera oportuna y óptima de aquellos recursos claves que garantizan su calidad.

La aplicación del SFA en ese sentido, contribuye a que los directivos puedan planificar el costo mínimo al que deben operar, para que el servicio sea eficiente en un espacio de tiempo determinado. A partir de este cimiento, la toma de decisiones puede encausarse hacia el incremento, reducción o sustitución de aquellos recursos determinantes para la calidad del servicio.

El estudio de la bibliografía y el análisis en la praxis de los servicios postales, ha hecho palpable que no existe una herramienta que, de manera integrada y proactiva, contribuya a la determinación de la eficiencia en costos del servicio paquetería, en correspondencia con el contexto de las Empresas de Correos de Cuba. A partir de la carencia identificada, en relación con la importancia de ese servicio, fue propuesto el procedimiento para la planificación y análisis de su eficiencia en costos, mediante el SFA.

Procedimiento metodológico para la determinación de la eficiencia en costos del servicio de paquetería

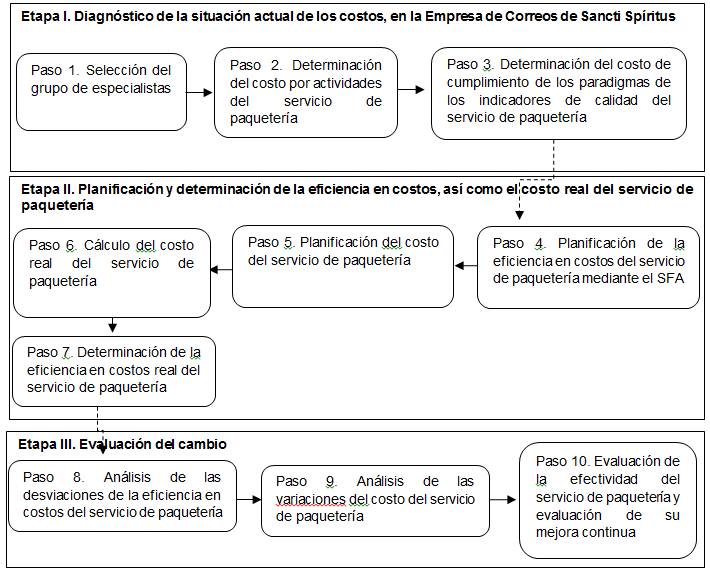

El procedimiento metodológico (Figura 1), contribuyó a que la Empresa de Correos de Sancti Spíritus, contara con un instrumento para determinar la eficiencia en costos del servicio de paquetería, mediante el SFA. El mismo consta de tres etapas, las que se describen a continuación:

Etapa I. Diagnóstico de la situación actual de los costos, en la Empresa de Correos de Sancti Spíritus

El objetivo de esta etapa, consiste en diagnosticar la situación que presentan en la actualidad, los costos en la Empresa de Correos de Sancti Spíritus. Su materialización se realiza siguiendo los pasos siguientes:

Paso 1. Selección del grupo de especialistas:

Se requiere seleccionar aquellos especialistas con mayores conocimientos acerca de los servicios postales y la temática de costos. Para su selección se sigue el procedimiento propuesto por Lao, Pérez y Marrero (2016).

Paso 2. Determinación del costo por actividades del servicio de paquetería:

El propósito de este paso consiste, en determinar el costo por actividades del servicio de paquetería en el momento del diagnóstico. Para su cálculo se aplica la propuesta de

Socarrás (2020), donde:

Donde:

Cant Udesi: Cantidad de unidades por actividad

Cui: Costo unitario total por cada actividad

CTj: Costo total de cada actividad

Paso 3. Determinación del costo de cumplimiento de los paradigmas de los indicadores de calidad del servicio de paquetería:

En este paso, se determina el costo del cumplimiento de los paradigmas (la norma y la meta) de los indicadores de calidad del servicio de paquetería, en el período que se analiza, a partir de lo que establece el Ministerio de Comunicaciones (2022) y la Norma Específica de Contabilidad No. 12 (Ministerio de Finanzas y Precios, 2018). Los indicadores analizados se relacionan con:

El tiempo de entrega de las encomiendas referido al aviso. Se refiere a la cantidad de envíos postales entregados que cumplen la norma y la meta establecida.

El porcentaje de reclamaciones sobre envíos postales nacionales con respuesta antes del palzo máximo contemplado en días. Se relaciona con el total de reclamaciones nacionales, de ellas el porcentaje de las resueltas dentro del plazo establecido, desde que se conozca la reclamación en cualquier nivel que se presente.

La proporción de violaciones de la seguridad por envío postal. Se refiere al total de violaciones de la seguridad ocurridas por cada envío.

Etapa II. Planificación y determinación de la eficiencia en costos, así como el costo real del servicio de paquetería

Esta etapa se sustenta en los resultados de la primera, consiste en la proyección y cálculo de la eficiencia en costos y el costo real del servicio de paquetería, a partir de cuatro pasos:

Paso 4. Planificación de la eficiencia en costos del servicio de paquetería mediante el SFA:

Para la planificación del costo óptimo al que debe operar el servicio de paquetería, para cumplir con los paradigmas de los indicadores de calidad, se emplea la metodología aplicada por Martínez (2010), mediante la que se determinará el efecto de las variables explicativas o independientes en el costo del servicio de paquetería.A partir de la propuesta del investigador y las características de la presente investigación, se propone el modelo de regresión lineal siguiente:

Donde:

Y: costo total del servicio de paquetería (variable dependiente)

β: constituyen los parámetros o estimadores, que van a marcar el peso de las variables independientes en el costo total del servicio de paquetería

X: variables independientes que determinan el comportamiento del costo del servicio de paquetería

e: término de perturbación

A partir del modelo anterior, para determinar el costo al que debe operar el servicio para que sea eficiente, se aplica la función Cobb Douglas, mediante la expresión siguiente:

Donde:

CTSP: corresponde al costo del servicio de paquetería

C: representan los factores que marcan el significado de la variable en el costo del servicio de paquetería

C I1 ,C I2 ,C I3 ,Cn: representa el costo de cumplimiento de los indicadores de calidad del servicio de paquetería

e: término de perturbación

La estimación de los parámetros desconocidos se realiza mediante el método de Mínimos Cuadrados Ordinarios, utilizando el Statistical Packagefor Social Sciences (SPSS) versión 26.0. Una vez analizados los elementos mencionados, se procede a la determinación de la función de costos, mediante la solución de la ecuación logarítmica planteada, a partir de la sustitución de los valores de CA. Se fija como su exponente, el coeficiente de la regresión, cuya representación se muestra a continuación:

Paso 5. Planificación del costo del servicio de paquetería:

Se realiza a partir de lo regulado por el en la Norma Específica de Contabilidad No. 12. Para la planificación del costo se estiman los gastos por elementos, se toma en consideración la tendencia de años anteriores y las políticas de ahorro adoptadas por parte de la entidad para cada elemento. La información se obtiene mediante el sistema automatizado Versat Sarasola, versión 2.10 compilación 220917 y se estima mediante el SPSS versión 26.0, considerando las cifras históricas del período: primer semestre de 2012 - 2022.

Para materializar lo planteado con anterioridad, se considera una disminución de un 40% del arribo de la paquetería fundamentalmente Courier, a partir del regreso a las condiciones de normalidad del país después de la COVID-19, donde se produce un incremento de los envíos excentos de pago a 3 Kg, así como de la paquetería de mayor peso (motorinas, lavadoras, equipos electrodomésticos, en mayor medida).

Paso 6. Cálculo del costo real del servicio de paquetería:

En este paso se determina el costo real en el que ha incurrido el servicio de paquetería, por cada una de las actividades que lo conforman, teniendo en cuenta los gastos incurridos en las partidas de: materias primas y materiales, combustible, gasto de personal, así como, depreciación y amortización.

Paso 7. Determinación de la eficiencia en costos real del servicio de paquetería:

La determinación de la eficiencia en costos se realiza considerando la diferencia entre el costo incurrido relamemte en el servicio de paquetería y el eficiente planificado por cada una de las actividades.

Etapa III. Evaluación del cambio

En esta etapa se analizan las principales causas de las desviaciones de la eficiencia en costos y del costo real del servicio de paquetería. Para su desarrollo, se proyectan tres pasos:

Paso 8. Análisis de las desviaciones de la eficiencia en costos del servicio de paquetería:

Se analizan las causas de las desviaciones que incidieron en las variaciones entre los resultados planificados y logrados, como contribución a la toma de decisiones gerenciales. Los resultados deben quedar resumidos como se muestra en la Tabla 1:

Tabla 1 Análisis de las variaciones de la eficiencia en costos del servicio de paquetería

Fuente: Elaboración propia

Paso 9. Análisis de las variaciones del costo del servicio de paquetería:

En este paso se determinan las variaciones entre los costos del servicio de paquetería planificado y real. El resumen de los resultados debe realizarse como se muestra a continuación (Tabla 2):

Paso 10. Evaluación de la efectividad del servicio de paquetería y valoración de su mejora continua:

Los directivos deben tener identificados aquellos elementos positivos o negativos que incidieron en la transformación del costo del servicio de paquetería, así como en los resultados relacionados con sus indicadores de calidad, lo que favorece la implementación de estrategias, a partir de las brechas identificadas, en función de su perfección y generalización en la totalidad de los servicios de la Empresa de Correos de Sancti Spíritus.

Resultados de la implementación del procedimiento en la Empresa de Correos de Sancti Spíritus

Producto de la aplicación del procedimiento descrito con anterioridad, se muestran los resultados obtenidos en la Empresa de Correos de Sancti Spíritus, a partir de que, en el año 2022, fue reconocida como la mejor empresa en el trabajo de las operaciones postales del país, destacándose los resultados alcanzados en el servicio de paquetería. A continuación, se resumen estos:

Etapa I. Diagnóstico de la situación actual de los costos, en la Empresa de Correos de Sancti Spíritus

Paso 1. Selección del grupo de especialistas:

Se concibió una adecuada comunidad de especialistas a consultar, de esta manera se seleccionaron siete especialistas. Se registraron 22 especialistas vinculados a los servicios postales, identificándose dos con conocimientos acerca de la actividad de costos. Implementadas las etapas descritas en el procedimiento propuesto por Lao, Pérez y Marrero (2016), se obtuvo el listado de los especialistas con sus respectivas características, el cual se muestra a continuación(Tabla 3):

Tabla 3 Registro de las características de los expertos seleccionados

| No | Entidad | Años de experiencia | Área de especialización |

|---|---|---|---|

| 1 2 3 4 5 6 7 | Empresa de Correos de Sancti Spíritus Empresa de Correos de Sancti Spíritus Empresa de Correos de Sancti Spíritus Grupo Empresarial de Correos de Cuba Empresa de Correos de Villa Clara Empresa de Correos de Holguín Empresa de Correos de Guantánamo | 12 17 15 10 12 10 8 | Servicios postales Servicios postales Servicios postales Costos Costos Servicios postales Servicios postales |

Fuente: Elaboración propia.

Paso 2. Determinación del costo por actividades del servicio de paquetería:

En este paso se identificaron las actividades más representativas dentro del sevicio de paquetería, a partir de que las encomiendas llegan al Centro de Clasificación Postal provincial. A continuación se relaciona brevemente su contenido y la determinación del costo de cada una de ellas:

Recepción en el Centro de clasificación postal: consiste en la recepción y clasificación de las valijas en correspondencia con las facturas y guías de clasificación.

Clasificación y facturación: actividades relacionadas con la clasificación de la paquetería y su facturación, según el destino y la valija en la que transportan los envíos.

Transporte: traslado de la paquetería desde el Centro de clasificación postal provincial hacia los diferentes destinos.

Recepción en las unidades de destino: se comprueba el estado físico y el peso de la paquetería, mediante la apertura de las diferentes valijas que contienen cada uno de los envíos.

Entrega en el domicilio: comprende la entrega de los envíos en su gran mayoría por el servicio del cartero, en el propio domicilio del destinatario.

El costo del servicio de paquetería en el primer semestre del año 2022 ascendió a $ 5.963.080,69. Dentro de este, la actividad más representativa fue la de transportación (39%), con un valor de $ 2.302.746,23, debido al arribo de envíos a la provincia con más de 30 días, como consecuencia de los retrasos en el proceso de recepción, clasificación y facturación para las provincias desde la EMCI. En consecuencia, en la provincia al priorizarse la entrega de las encomiendas con el tiempo encarecido, se realizaron rutas dobles durante el día al mismo destino. Posteriormente se muestran los resultados(Tabla 4):

Tabla 4 Cálculo del costo del servicio de paquetería por actividad

| Partidas de gastos | Recepción en el Centro de Clasificación Postal | Clasificación y Facturación | Transporte | Recepción en las unidades de destino | Entrega en el domicilio | Costo Total |

|---|---|---|---|---|---|---|

| Materia prima y materiales Combustible Gasto de personal Depreciación y amortización | $ 288202,39 1021850,93 25765,16 | $ 96067,47 1021850,93 25765,16 | $ 24016,87 183497,18 2043701,87 51530,31 | $ 62443,85 919665,84 23188,64 | $ 9606,75 61165,73 102185,09 2576,52 | $ 480337,33 244662,91 5109254,66 128825,79 |

| Costo Total | $ 1335818,48 | $ 1143683,56 | $ 2302746,23 | $ 1005298,33 | $ 175534,09 | $ 5963080,69 |

Paso 3. Determinación del costo de cumplimiento de los paradigmas de los indicadores de calidad del servicio de paquetería:

Para la determinación del costo de cumplimiento de los paradigmas de los indicadores de calidad del servicio de paquetería, se toma en cuenta lo establecido por el Ministerio de Comunicaciones (2022) y por el Ministerio de Finanzas y Precios (2018). El cálculo del costo por cada indicador se realiza considerando como elementos: los materiales directos, la mano de obra directa y otros gastos directos cuantificables por cada uno de ellos como parte de la prestación del servicio.

Los resultados mostrados en la Tabla 5 denotan, que el indicador en el que se incurrió en mayores costos, es el relacionado con el tiempo de entrega ($ 651.190,65), debido a como se expresa con anterioridad, la incidencia de los gastos de transportación a partir de los hallazgos presentados en la EMCI. No obstante, los autores consideran, restringida la información que se le puedo brindar a los directivos como contribución a la toma de decisiones gerenciales, con respecto al costo del cumplimiento de los paradigmas a partir de lo que se establece por el Ministerio de Comunicaciones (2022), debido a que:

Solo se contemplan en el análisis, el comportamiento de las encomiendas nacionales y los envíos postales EMS, cuando el volumen de la paquetería recibida es fundamentalmente internacional, brindándosele especial atención por parte de los directivos de la Empresa de Correos de Sancti Spíritus, a partir de su repercusión en los resultados económicos de la entidad (específicamente en el nivel de ingresos), así como por la importancia de cumplir con los tiempos contratados por cada transitoria.

Tabla 5 Costo del cumplimiento de los paradigmas de los indicadores de calidad del servicio de paquetería

| Indicador | Materiales directos | Mano de obra directa | Otros gastos directos | Costo total |

|---|---|---|---|---|

| Tiempo de entrega de las encomiendas referido al aviso Porcentaje de reclamaciones sobre envíos postales nacionales con respuesta antes del plazo máximo contemplado en días Proporción de violaciones de la seguridad por envío postal | $54037,95 14410,12 3602,53 | $574791,15 153277,64 38319,41 | $ 22361,55 5963,08 1490,77 | $651190,65 173650,84 43412,71 |

| Costo total | $ 72050,60 | $ 766388,20 | $ 29815,40 | $ 868254,20 |

Fuente: Elaboración propia a partir de (Empresa de Correos de Sancti Spíritus, 2022; )

Etapa II. Planificación y determinación de la eficiencia en costos, así como el costo real del servicio de paquetería

Paso 4. Planificación de la eficiencia en costos del servicio de paquetería mediante el SFA:

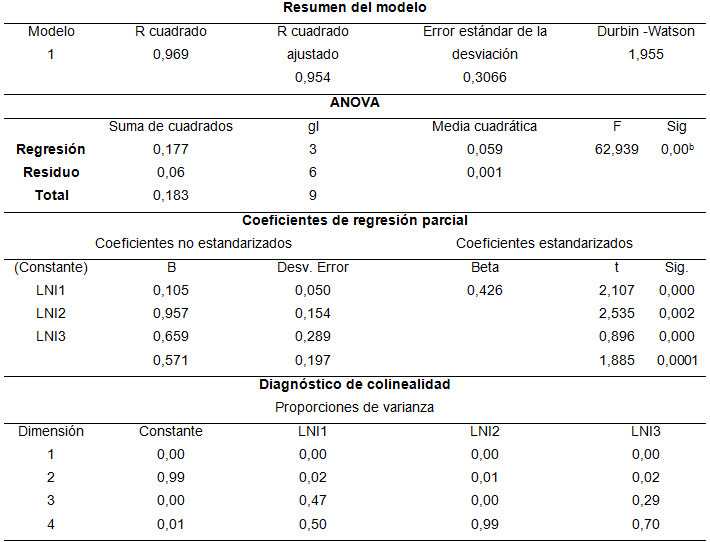

La planificación de la eficiencia en costos del servicio de paquetería se realizó, según el criterio de los expertos seleccionados, considerando los diferentes tipos de encomiendas (nacionales e internacionales) que arriban a la provincia, así como la existencia de una situación favorable en la EMCI, con respecto al proceso de recepción, clasificación y facturación, que favorezca el arribo de la paquetería a la provincia en el tiempo establecido y una vez en esta, se puedan cumplir con la norma y la meta de los indicadores de calidad establecidos por el Ministerio de Comunicaciones (2022), relacionados con ese servicio.

El modelo estimado se realizó mediante el SPSS versión 26.0, a partir del empleo del método de Mínimos Cuadrados Orinarios. Se obtuvo un coeficiente de determinación ajustado (R2 ajustado) de 0,954. La ecuación de la regresión resultó estadísticamente representativa con un F = 62,93; sig = 0,000, lo que demuestra la existencia de una relación lineal relevante entre las variables. La pureba t de Student muestra una significación positiva (≤ 0,05), evidenciando que todas las variables independientes contribuyen a explicar de manera significativa el comportamiento de la varible dependiente.

Además, el modelo cumple con el supuesto de independencia entre los residuos, a partir de que el valor de Durbin Watson (1,995), se encuentra entre 1,5 y 2,5. En la Tabla 6 se resumen los resultados referidos con anterioridad:

A partir de los resultados anteriores se determinó la función Cobb Douglas (para el primer semestre 2012-2022), considerando como variables independientes el costo de los indicadores: tiempo de entrega de las encomiendas referidas al aviso (TEERA); el porcentaje de reclamaciones sobre envíos postales nacionales con respuesta antes del plazo máximo contemplado en días (PREPN); proporción de violaciones de la seguridad por envío postal (PVSEP). Como variable dependiente se define el costo del servicio de paquetería (C(SP)). Posteriormente se muestra el modelo formulado:

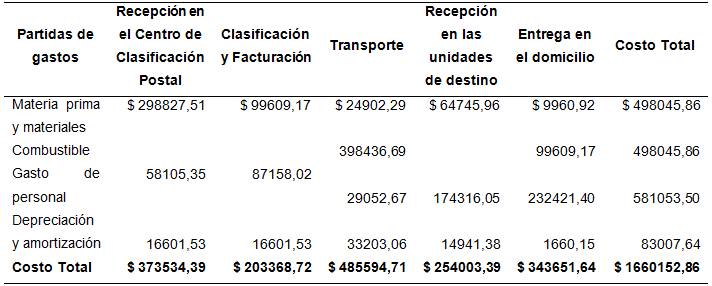

Mediante la sustitución de los valores del costo de los indicadores de calidad del servicio de paquetería, se determina que su costo mínimo ascendía a $ 1.660.152,86. En la Tabla 7 se evidencia su distribución por actividades.

Tabla 7 Eficiencia en costos planificada para el servicio de paquetería por actividad

Fuente: Elaboración propia

Paso 5. Planificación del costo del servicio de paquetería:

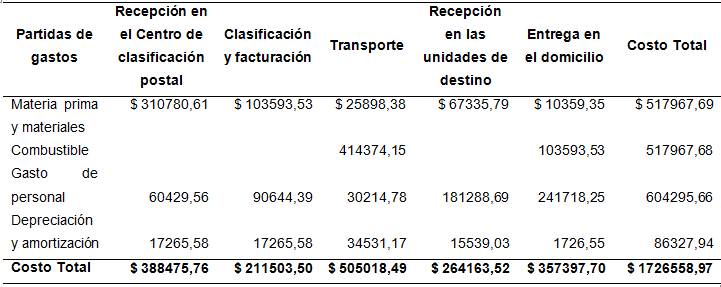

La estimación del costo del servicio de paquetería se realizó mediante el modelo de series de tiempos autorregresivo integrado de media móvil (ARIMA). El registro de la información se efectúo de forma semestral, analizando el comportamiento histórico del período 2012 - 2022, considerando los ajustes realizados, a partir del regreso de las condiciones del país a la normalidad, después de la COVID-19. La información fue procesada mediante el SPSS versión 26,0.

El análisis del resultado de los parámetros estadíscos denotaron un comportamiento favorable, con un R2 estacionario = 0,947 indicando que el período temporal seleccionado se encuentra en función del costo del servicio de paquetería incurrido en períodos anteriores. Además, el modelo cumple con el supuesto de Ljung-Box (p= 0,719), evidenciando la aceptación de la hipótesis nula, así como la no existencia de autocorrelación entre los residuos.

A partir de los resultados históricos proyectados, se estimó que la paquetería debía operar a un costo planificado de $ 1.726.558,97. Seguidamente, se evidencia su distribución por las diferentes actividades y partidas de gastos que intervienen en este. (Tabla 8)

Tabla 8 Costo planificado del servicio de paquetería por actividad

Fuente : Elaboración propia a partir de la información histórica del

Paso 6. Cálculo del costo real del servicio de paquetería:

En el servicio de paquetería en el pirmer semestre del año 2023 se incurrió en un costo de $ 1.711.763,00. El costo más significativo fue generado por la actividad de transportación, con una valor de $ 500690,68 condicionado fundamentalmente por la duplicidad de los gastos de salario y combustible incurridos, a partir de la necesidad de tomar decisiones por parte del grupo de trabajo de la Empresa de Correos de Sancti Spíritus, en función de cumplir el mismo día, con la entrega de los envíos que arribaron a la provincia fuera de fecha. En la Tabla 9, se muestran estos resultados:

Tabla 9 Costo real del servicio de paquetería por actividad

| Partidas de gastos | Recepción en el Centro de Clasificación Postal | Clasificación y Facturación | Transporte | Recepción en las unidades de destino | Entrega en el domicilio | Costo Total |

|---|---|---|---|---|---|---|

| Materia prima y materiales Combustible Gasto de personal Depreciación y amortización | $ 308117,34 59911,71 17117,63 | $ 102705,78 89867,56 17117,63 | $ 25676,45 410823,12 29955,85 34235,26 | $ 66758,76 179735,12 15405,87 | $ 10270,58 102705,78 239646,82 1711,76 | $ 513528,90 513528,90 599117,05 85588,15 |

| Costo Total | $ 385146,68 | $ 209690,97 | $ 500690,68 | $ 261899,74 | $ 354334,93 | $ 1711763,00 |

Fuente: Elaboración propia a partir del Estado de Gastos por Elementos 5924/04 de la Empresa de Correos de Sancti Spíritus (2023)

Paso 7. Determinación de la eficiencia en costos real del servicio de paquetería:

Los resultados del costo del servicio de paquetería incurridos en la práctica, superan en un 1% a los costos eficientes planificados, lo que representa en términos cuantitativos una cifra de $ 51.610,14, como consecuencia de las razones aludidas con anterioridad en el paso 6.

Etapa III. Evaluación del cambio

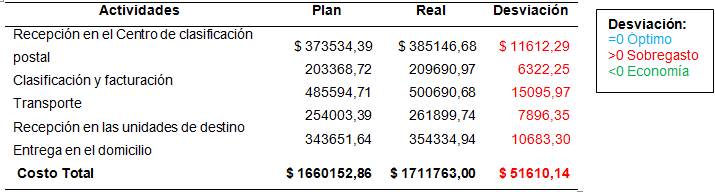

Paso 8. Análisis de las desviaciones de la eficiencia en costos del servicio de paquetería:

El análisis de las desviaciones de la eficiencia en costo, como consecuencia de la situación que presenta hoy día la EMCI, detallada con anterioridad, corroboró que las actividades en las que se incurrió en un sobregasto con respecto a lo planificado fueron: transportación, recepción y entrega, representando en valores absolutos: $ 15.095,97; $ 11.612,29 y $ 10.683,30 respectivamente. Seguidamente se muestran esos resultados(Tabla 10):

Paso 9. Análisis de las desviaciones del costo del servicio de paquetería:

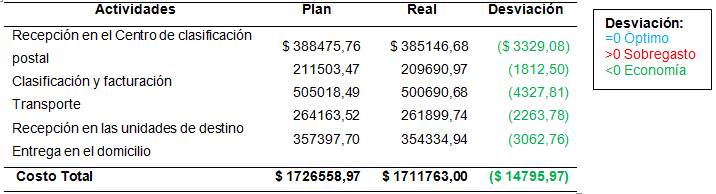

Los resultados de las desviaciones en costo del servicio de paquetería en el período analizado evidencian que se incurrió en un ahorro total de $ 14.795,97. En esa dirección, las actividades más favorecidas fueron: trasportación y entrega en el domicilio, con un ahorro de $ 4.327,82 y $ 3.062,76 respectivamente. Los resultados se muestran en la Tabla 11.

Paso 10. Evaluación de la efectividad del servicio de paquetería y valoración de su mejora continua:

Los resultados favorables logrados a partir de la implementación del procedimiento, evidencian su nivel de flexibilidad y poder de generalización hacia otros servicios postales, comprobándose a partir de las estimaciones realizadas que, puede constituir una herramienta potencial para la transformación de la gestión de costos en las Empresas de Correos de Cuba.

CONCLUSIONES

La aplicación del SFA, como contribución a la eficiencia en costos del servicio de paquetería, sobrepasa el marco específico de la Contabilidad y se convierte en una herramienta de análisis integral de la efectividad de la gestión empresarial, a partir de su contribución tangible e intangible al logro de las metas operativas y estratégicas de la entidad.

El procedimiento aplicado, constituye una metodología científica que tributa a que los directivos de la Empresa de Correos de Sancti Spíritus, puedan tomar decisiones en función del mejoramiento de los paradigmas de los indicadores de calidad, del servicio de paquetería.

Los resultados mostrados demuestran la pertinencia y factibilidad del procedimiento propuesto, al permitir determinar la eficiencia en costos del servicio de paquetería mediante el Análisis de Fronteras Estocásticas en la Empresa de Correos de Sancti Spíritus.