Custom services

Custom services Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkINTRODUCCIÓN

La corrupción en todas sus formas es, sin lugar a dudas, una preocupación que concierne tanto a los ciudadanos e instituciones gubernamentales como a la propia empresa. En el ámbito de esta última, la adulteración de los estados financieros y la apropiación indebida de activos afecta el desempeño efectivo de las entidades implicadas en este tipo de violación de las disposiciones jurídico-contables. Estos comportamientos ilegales han obligado a la implementación de procedimientos, técnicas y métodos para enfrentar la corrupción en los gobiernos y las administraciones públicas.

Existe evidencia de la contabilidad forense desde el siglo xviii, aunque no se definió de manera formal hasta la década de 1940. Sin embargo, la auditoría forense apareció recientemente, en las primeras décadas del siglo xx (Vite y Puls, 2017; Merino Hurtado, 2018). Está conformada por las distintas técnicas de investigación e indagación de una empresa en el área financiera y brinda una amplia información a la justicia que permite prevenir el fraude, anticiparse al hecho o dar solución oportuna a los que puedan ocurrir y detectarse por los responsables implicados. En cambio, la auditoría forense surge precisamente como una variante de la auditoría que busca aplicar procedimientos que permitan obtener evidencias que apoyen al poder judicial ante la comisión de actos fraudulentos (Duarte, 2015). De ahí que el presente artículo tenga como objetivo presentar los criterios de referencia que sustentan la coexistencia de la auditoría y la contabilidad forense, de acuerdo con la revisión bibliográfica realizada por los autores.

1. METODOLOGÍA

Los contadores forenses a menudo se dedican a cuantificar los daños en los casos relacionados con el fraude. El término fraude se origina del latín fraus y se define como una acción que resulta contraria a la verdad y a la rectitud y que se comete en perjuicio contra otra persona o contra una organización.

La Asociación de Examinadores de Fraudes Certificados (ACFE por sus siglas en inglés) afirma que, en el sentido más amplio, el fraude puede abarcar cualquier delito para ganancia que utiliza el engaño como su principal modus operandi. Específicamente, el Black´s Law Dictionary lo define como «una declaración falsa a sabiendas de la verdad o la ocultación de un hecho material para inducir a otro a actuar a en su detrimento. En consecuencia, el fraude incluye cualquier acto intencional o deliberado de privar a otro de una propiedad o dinero por la astucia, el engaño, u otros actos desleales» (ACFE, 2019).

Peña (2016), Martínez (2017) y la ACFE (2019) confirman los criterios y estándares consensuados con respecto a la clasificación de los fraudes sustentados en la información que reportan los estados financieros preparados y presentados por las entidades económicas de cualquier tipo. Estos son:

Fraudes internos o fraude laboral: aquellos organizados por una o varias personas dentro de una empresa con el fin de obtener un beneficio propio o ventaja injusta o ilegal a través de la utilización ilícita, mal uso deliberado o mala aplicación de los recursos o activos de la empresa.

Fraudes externos: aquellos que efectúan una o varias personas para obtener un beneficio, utilizando fuentes externas, dígase instituciones financieras, clientes, proveedores, etc. Se destacan las formas siguientes: vendedores que participan en esquemas de manipulación de licitaciones, facturación a la empresa por bienes o servicios no prestados, solicitudes de sobornos a los empleados, etc.; clientes que presentan cheques sin fondos, información de una cuenta falsificada para el pago o que tratan de devolver los productos robados o rebajados para un reembolso; amenazas de violaciones a la seguridad y robos de propiedad intelectual cometidos por terceros desconocidos; la piratería, el robo de información confidencial, el fraude fiscal o tributario, la quiebra fraudulenta, el fraude ante empresas aseguradoras y de préstamo con la participación de instituciones financieras.

Malversación o apropiación de activos de la empresa por directivos y trabajadores.

Preparación y presentación de información financiera fraudulenta por parte de los directivos y responsables de las áreas contable-financiera de la empresa.

Lo antes expuesto avala la relevancia de la contabilidad forense como medio idóneo para presentar pruebas ante un juez o autoridad judicial en la solución de los conflictos que ocurren en las intra e interrelaciones de las personas que conforman cualquier organización económica, con actitudes presuntamente deshonestas, corruptas e ilegales en el desempeño de sus funciones laborales.

Casallas (2015) y Merino Hurtado (2018) destacan, como elementos clave que distinguen a la contabilidad forense, los siguientes:

Proviene de los términos en latín foresis, que significa público, y fórum, que se define como foro, plaza donde se desarrollaban las asambleas públicas y los juicios, sitio en que los tribunales oían y determinaban las causas; por lo tanto, lo forense se vincula con el Derecho y la aplicación de la ley.

Es la acción de identificar, registrar, extraer, clasificar y verificar los datos financieros obtenidos de la contabilidad y otras fuentes de información financiera para presentar un informe útil que permita la resolución de disputas legales.

Contribuye a la investigación criminal mediante el examen crítico y sistemático de hechos controvertidos de índole económica-financiera.

Es la ciencia de obtener y presentar la información financiera de forma tal que sea aceptada por una corte de jurisprudencia contra los autores y responsables del crimen económico.

Por lo tanto, la contabilidad forense, según Peña (2013), es reconocida como una rama de la contabilidad con fines propiamente financieros, estrechamente vinculada con las áreas jurídicas procesales de orden civil, penal, mercantil, tributario, laboral, de familia, administrativo y de responsabilidad fiscal, por ejemplo:

Los casos laborales: cuando se trata de errores en liquidaciones de prestaciones sociales o indemnizaciones se resuelven con el aporte de la contabilidad del comerciante.

Los casos penales: cuando se trata de fraudes cometidos por la infidelidad de funcionarios de manejo y confianza solo son resueltos y probados con el aporte de la contabilidad a través de saldos en inventarios, caja, bancos, inversiones, etc.

Los casos de familia: cuando se trata de divorcios, sucesiones o la administración de bienes de interdictos solo es posible lograrlo a través del aporte de la contabilidad.

Los casos en el campo tributario: la administración tributaria tiene amplias facultades de fiscalización e investigación para asegurar el efectivo cumplimiento de las normas sustanciales. En los procesos tributarios los contribuyentes, haciendo uso de su derecho al debido proceso, tienen la posibilidad de aportar pruebas para desvirtuar los cargos de la administración. Entre las pruebas pertinentes y conducentes en los procesos tributarios se encuentra la contabilidad.

Los procesos administrativos generados por el incumplimiento de contratos, ya sea de parte del Estado o del contratista, se resuelven con el aporte de la contabilidad.

Los procesos civiles, cuando abordan situaciones donde es preciso el cálculo de perjuicios y determinar el daño emergente o el lucro cesante, necesitan el aporte que hace la contabilidad.

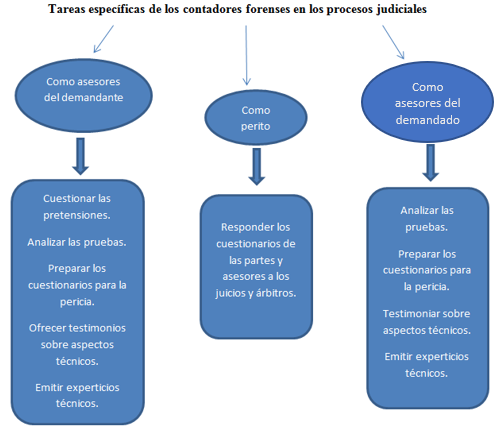

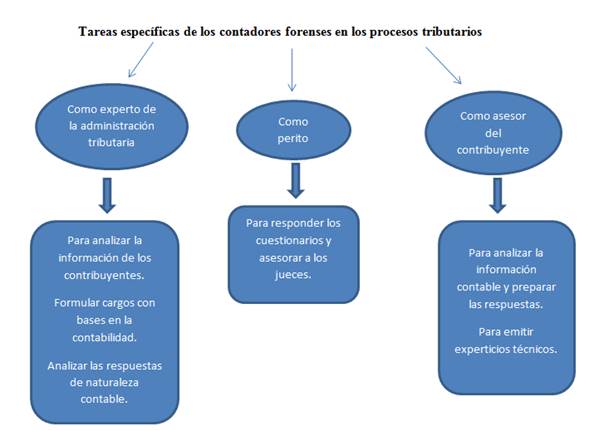

De ahí que los contadores forenses ejerzan diversas funciones en dependencia del caso en que estén trabajando: como asesor del demandante o del demandado, perito, experto de la administración tributaria o asesor del contribuyente (Figura 1 y 2).

Fuente: elaboración propia a partir de Peña (2013, 2016), Casallas (2015), Martínez (2017) y Merino Hurtado (2018).

Fuente: elaboración propia a partir de Peña (2013, 2016), Casallas (2015), Martínez (2017) y Merino Hurtado (2018). Figura 1 Papel de los contadores forenses en los procesos judiciales.

Fuente: elaboración propia a partir de Peña (2013, 2016), Casallas (2015), Martínez (2017) y Merino Hurtado (2018).

Fuente: elaboración propia a partir de Peña (2013, 2016), Casallas (2015), Martínez (2017) y Merino Hurtado (2018). Figura 2 Papel de los contadores forenses en procesos tributarios.

Arbeláez, Correa y Silva (2013), Peña (2013) y Merino Hurtado (2018) coinciden en que, aunque no siempre se ha hablado en estos términos, es evidente que la contabilidad como forma institucionalizada establecida para el registro de las actividades económicas, tanto de las personas naturales como de las jurídicas, debe facilitar que la información captada, procesada, preparada y presentada en los estados financieros constituya un medio de prueba efectivo en la reconstrucción de los fraudes contable-financieros que sean investigados.

Por otro lado, en la auditoría forense, de acuerdo con la compilación realizada por Saritama, Jaramillo y Cuenca (2017), se destacan los enfoques conceptuales siguientes:

La auditoría forense se constituye en una de las opciones más preponderantes para el descubrimiento y el posterior castigo de la delincuencia financiera, porque gracias a la labor de un experto en la detección de este tipo de delitos, es posible la obtención de opiniones y criterios de valor técnico, práctico y legal para que funcione en la debida forma la justicia y sea posible contribuir con mayor acierto a la emisión de los fallos y sentencias judiciales sobre estas cuestiones.

También investiga, analiza, evalúa, interpreta y documenta hechos relacionados con delitos financieros, para establecer la identificación plena de los responsables, determinar la forma y tiempo en que se dieron los hechos y la cuantificación del daño patrimonial al Estado.

La auditoría forense es una auditoría especializada en descubrir, divulgar y atestar sobre fraudes y delitos en el desarrollo de las funciones públicas y privadas. En el caso de la administración pública son conflictos de intereses, nepotismo, gratificaciones, estados falsificados o maquillados, omisiones, favoritismos, reclamaciones fraudulentas, falsificaciones, comisiones clandestinas, malversación de fondos, conspiración, prevaricato, estafa, extorsión, lavado de dinero, etc.

Involucra aspectos como análisis, cuantificación de pérdidas, investigaciones, recolección de evidencia, mediación, arbitramento y testimonio como un testigo experto, teniendo en cuenta que ha sido la persona que ha estudiado todo el caso.

Un compromiso de auditoria forense involucra por lo menos: análisis, cuantificación de pérdidas, investigaciones, recolección de evidencia, mediación, arbitramento y testimonio como un testigo experto.

El auditor procura de prevenir y estudiar hechos de corrupción. Como la mayoría de los resultados del auditor van a conocimiento de los jueces (especialmente penales), es usual el término forense.

La auditoría forense surge precisamente como una variante de la auditoría que busca aplicar procedimientos que permitan obtener evidencias que apoyen al poder judicial ante la comisión de actos fraudulentos. (p. 84-85)

Los autores Lugo (2011), Saritama, Jaramillo y Cuenca (2017) y Puche y Velazco (2018) coinciden en que entre los aportes a los campos de actuación de la auditoría forense se encuentran:

Los actos de corrupción a nivel administrativo o empresarial.

Los asesoramientos e investigaciones relacionadas con los crímenes fiscales, el crimen corporativo o de cuello blanco, el lavado de activos, el financiamiento al terrorismo, las diferencias entre los socios, los siniestros, las pérdidas en inversiones y negocios y el crimen organizado.

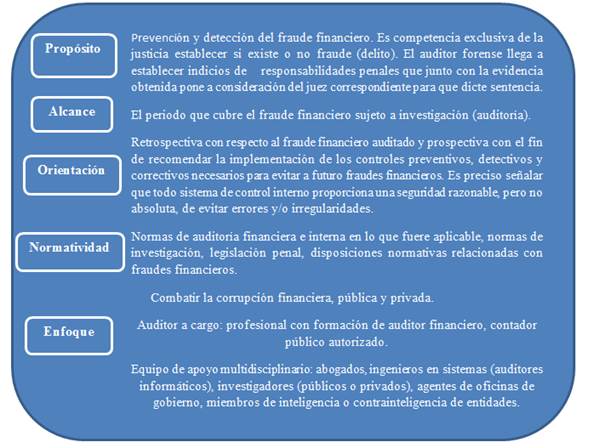

Por ende, la auditoría forense se puede analizar desde la perspectiva de las cinco dimensiones que definió el contador público Dr. Samuel Alberto Mantilla en el año 2005 (Puche y Velazco, 2018), mostradas en la Figura 3.

2. RESULTADOS Y DISCUSIÓN

El término forense es controversial y polémico en la filosofía del profesional de la contabilidad y la auditoría. Londoño y Saldarriaga (2011), Martínez (2017), Montalvo (2017) y Merino Hurtado (2018) destacan los siguientes elementos:

Los conceptos, ideas y definiciones que confirman las características y especificidades propias de la contabilidad forense y de la auditoría forense.

La auditoría forense es un campo de aplicación de la contabilidad forense, toda vez que un contador forense puede ser auditor forense, pero un examinador de fraude (acreditado por ACFE) solo puede ejercer como contador forense si está acreditado por el colegio profesional correspondiente.

La organización profesional de contadores públicos certificados a nivel internacional (IFAC por sus siglas en inglés) no ha institucionalizado la titulación de contador y auditor forense para el ejercicio profesional al amparo de las normas emitidas por esta organización.

La contabilidad forense y la auditoría forense se consideran directamente vinculadas con la resolución de conflictos y el aporte de las pruebas documentales que sustentan el proceso técnico-jurídico acusatorio contra los presuntos responsables.

La auditoría forense implica un ámbito profesional y práctico que exige nuevos conocimientos y habilidades, así como la aplicación de técnicas y procedimientos diferentes.

La contabilidad forense garantiza su carácter proactivo y preventivo toda vez que tiene una respuesta inmediata ante el fraude, por lo que no necesita que exista una denuncia para ejercer sus funciones de prevención y alerta.

La auditoría forense no garantiza un tiempo de respuesta inmediato, dado su carácter ex-post. En general, los fraudes se detectan por una revisión a posteriori o una denuncia recibida.

En esencia, los autores coinciden con Merino Hurtado (2018) en que:

El contador forense, tiene como prioridad el poder analizar información para lo cual se convertirá en un analista forense de información que se está procesando la cual tendrá que examinar, diseccionar o agrupar y dar un veredicto que es la posibilidad de que se produzca un fraude y prevenirlo, su principal fuente de trabajo son los documentos sustentatorios, reportes u otros que debe elaborar y también realizar una inspección física de los documentos correspondientes operación por operación, en esto difiere de la auditoría ya que el control debe ser al cien por ciento y no por muestreo. (p. 26)

La Tabla 1 muestra las diferencias que fundamentan los ámbitos de aplicación de la contabilidad y de la auditoría forense, que amparan la importancia de su desarrollo técnico-profesional en el contexto empresarial actual.

CONCLUSIONES

La contabilidad y la auditoría forense constituyen dos acciones técnico-profesionales del contador público muy necesarias y relevantes en el contexto económico y empresarial actual; por ello requieren de marcos conceptuales más adecuados y específicos que contribuyan a una mayor efectividad de sus resultados.

Los elementos divergentes en sus concepciones filosófico-prácticas sustentan su relevancia actual y la exigencia de que su implementación sea más efectiva en las organizaciones empresariales, en las instituciones que practican la auditoría independiente y en las entidades fiscalizadoras superiores.